Digitally-Native Vertical Brands (DNVBs) – Die Zukunft von Marken oder ein temporärer Trend?

Anfang August 2020 hat Henkel in einem Deal über 300 Mio. € 75% der Anteile von drei E-Commerce-Marken im Kosmetikbereich übernommen – HelloBody, Banana Beauty und Mermaid + Me. Die restlichen Anteile blieben bei der Berliner E-Commerce-Schmiede Invincible Brands. Das besondere an diesen Marken ist, dass sie sich auf eine Nische (Gesichtspflege, Make-Up und Haarpflege) fokussieren und die Produkte fast ausschließlich über den eigenen E-Commerce-Shop verkaufen. Dabei erwirtschafteten die drei Unternehmen in den letzten 12 Monaten einen gemeinsamen Umsatz von 100 Mio. €. Diese Unternehmen gehören jener Gruppe an, die auch Digitally-Native Vertical Brands – kurz DNVBs – genannt werden.

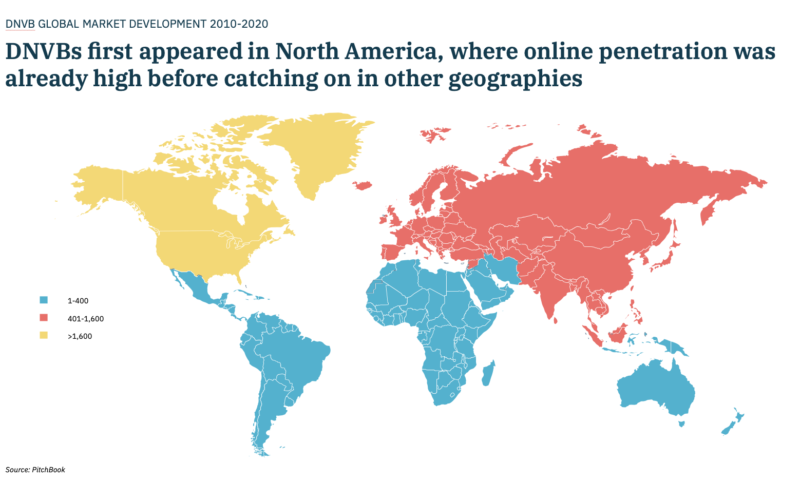

Über die letzten Jahre haben sich DNVBs auf der ganzen Welt verbreitet. Peloton, die Home-Fitness-DNVB aus den USA, hat vergangenes Jahr nach einer Finanzierung von insgesamt 1 Mrd. € einen sehr erfolgreichen IPO durchgeführt. Vor kurzem konnte auch Gymshark, eine DNVB für Sport- und Fitnessbekleidung, durch eine Finanzierung des Private-Equity-Investors General Atlantic, eine Bewertung von mehr als €1 Mrd. erreichen. Erfolgreiche DNVBs findet man nicht nur in großen Bereichen wie Fashion und Kosmetik – auch in Bereichen wie SportsTech (z.B Mirror, Tonal), Reisegepäck (z.B. Horizn, Away), Gesundheit (z.B. hims, spring) oder sogar Food. Startups wie z.B. okäse liefern über ihren Online Shop hochwertigen Käse direkt an den Kunden. Brotmanufakturen wie z.B. Aera bieten das passende glutenfreie Sauerteigbrot dazu.

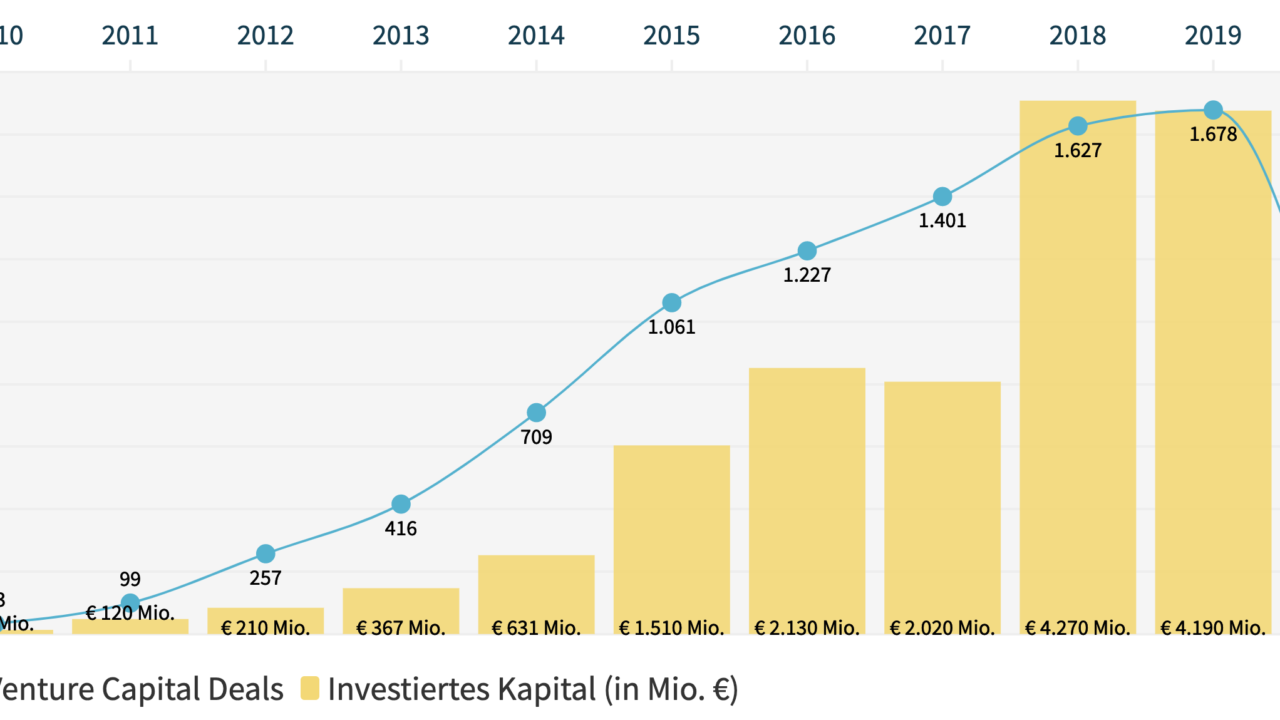

Basierend auf den Daten von Pitchbook lässt sich ein signifikanter Trend erkennen: Seit 2010 sind weltweit knapp 19,3 Mrd. $ an Venture Capital Finanzierung in über 5.200 DNVBs geflossen. Eine beträchtliche Zahl. Vor allem wenn man bedenkt, dass diese Summe rund 3,3% der globalen Finanzierungssumme in Konsumenten-orientierten-Startups seit 2010 entspricht.

Klicken Sie auf den unteren Button, um den Inhalt von flo.uri.sh zu laden.

Die Geschichte der DNVBs begann mit Herrenhosen

Der Begriff DNVB geht auf Andrew Dunn zurück, den CEO und Gründer von BONOBOS. 2017 verkaufte er sein Unternehmen für 310 Mio. $ an Walmart. Er gründete BONOBOS mit der Vision, den Kundenanforderungen stets gerecht zu werden und die Marke gemeinsam mit dem Kunden aufzubauen. Er startete daher rein online, mit einem begrenzten Produktportfolio (eine Hose in verschiedenen Farben und Stoffen). Von Anfang an betrachtete er BONOBOS als Technologieunternehmen, das die durch den Direktverkauf gewonnen Kundendaten analysiert und die Produkte dadurch ständig verbessert. Nachdem sich die Marke zunächst über den Online-Vertrieb und den außerordentlichen Kundenservice etabliert hatte, wurden Offline-„Guideshops“ eröffnet – Stores ohne Lagerbestand, in denen die Kunden ihre Produkte nur ausprobieren und anschließend bestellen konnten. Um nachhaltig in den Markt einzutreten, schlossen sie eine Kooperation mit dem Einzelhändler Nordstrom ab, behielten aber die Kontrolle über das Kundenerlebnis. Venture Capitalists glaubten zu Beginn nicht an die Idee einer Ein-Produkt-Marke. Als der Erfolg aber sichtbar wurde, sammelte BONOBOS zwischen 2007 und 2014 in sieben Runden $167 Mio. an Finanzierung ein.

DNVBs – von der Vision zum Geschäftsmodell

Nach der Gründung von BONOBOS 2007 haben sich DNVBs in weiteren Industrien ausgebreitet, befeuert von kaufkräftigen Millennials. Diese Zielgruppe (Geburtsjahr zwischen 1981 und 1996) wuchs im Verhältnis zur Gesamtbevölkerung überdurchschnittlich. Ihr Anspruch auf einen bewussteren, transparenten und nachhaltigen Konsum erforderte einen Paradigmenwechsel für Marken und Unternehmen. DNVBs haben darauffolgend die Markenkommunikation von traditionellen Medien hin zu Social-Media-Marketing und den Aufbau von Communities und Brand Evangelists umgestellt – eines von fünf Merkmalen, die nahezu alle DNVBs prägen.

Ein weiteres Merkmal von DNVBs, das auch BONOBOS erfolgreich gemacht hat, ist der direkte Verkauf an den Kunden. Dabei versuchen DNVBs nicht ein Produkt zu verkaufen, sondern ein Erlebnis, das mit den Werten und dem Lebensstil der Konsumenten übereinstimmt. Dadurch schaffen sie eine enge und loyale Beziehung zu ihren Kunden.

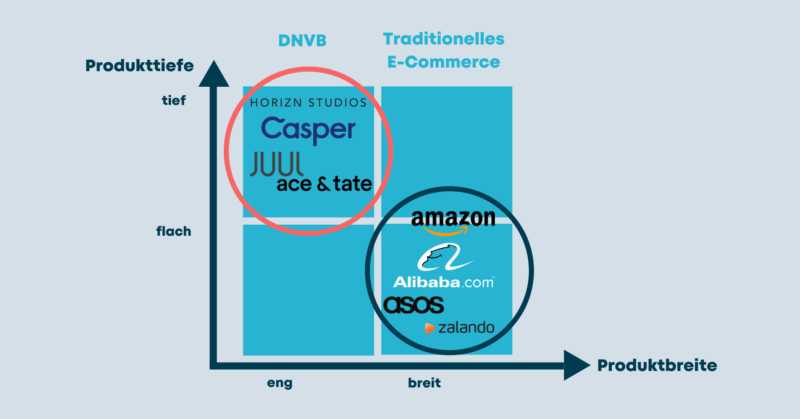

Ein wichtiger Wettbewerbsvorteil von DNVBs gegenüber traditionellen Marken ist der Fokus auf eine Nische. Die überschaubare Anzahl an Produkten in diesem Segment wird hinsichtlich Anwendung und Aussehen optimiert und iteriert, um genau auf die Anforderungen und Bedürfnisse einer bestimmten Kundengruppe einzugehen.

Ein weiterer Punkt, der DNVBs in den letzten Jahren so erfolgreich gemacht hat, ist deren Streben hin zu einer hohen End-to-End-Kontrolle über die Wertschöpfungskette, angefangen von der Beschaffung über das Produktdesign bis hin zur Herstellung und zum Point of Sale (POS). Durch die Ausgliederung des Zwischenhändlers (Einzelhändler) erzielen sie größere Gewinnspannen, was ihnen einen weiteren Wettbewerbsvorteil verschafft. Von dieser starken vertikalen Integration in die Wertschöpfungskette stammt auch der Begriff V-Commerce als Weiterentwicklung von E-Commerce. Wenn sich E-Commerce auf viele Kundengruppen mit Fokus auf die reine Distribution fokussiert, dann ist V-Commerce der Fokus auf eine Kundengruppe und die Integration von mehreren Schritten der Wertschöpfung. Ein mit diesem Modell bereits lange erfolgreiches Unternehmen ist Ikea. Der schwedische Möbelhersteller besitzt nahezu die ganze Wertschöpfungskette, von der Produktion bis hin zum Verkauf in den eigenen Stores. Die Idee von V-Commerce ist also nicht unbedingt neu, wurde aber einfach über einen langen Zeitraum ignoriert. Die vor zu Beginn der 2010er-Jahre günstige Social-Media-Werbung führte dann zu einer vermehrten Adaption dieses Geschäftsmodells. DNVBs konnten über Facebook und Google Ads nicht nur schnell eine breite Masse erreichen, sondern auch gezielt verschiedene Kundengruppen ansprechen.

Das letzte Merkmal steckt in den Anfangsbuchstaben von DNVB – Digitally-Native. DNVBs werden per Definition online gegründet. Der Online-Shop ist der erste und wichtigste Vertriebskanal. In späteren Phasen fügen sie oft physische POS wie Pop-Up-Stores oder sogar normale Einzelhandelsgeschäfte als Vertriebskanäle hinzu. Dennoch haben sie stets die Kontrolle über das Benutzererlebnis und das visuelle Erscheinungsbild, selbst in Einzelhandels- oder Concept-Stores.

In der Regel erfüllt nicht jede DNVB sofort alle Merkmale. Bei vielen Erfolgsfällen konnte man aber ein Muster erkennen, wann welches Merkmal adaptiert wurde. So tauchen DNVBs meist zunächst in Segmenten auf, die keine hohe Internetdurchdringung aufweisen, wie z.B. Matratzen (Casper) und Möbel (MADE), oder durch hohe Bruttomargen und Kauffrequenzen geprägt sind, wie z.B. Kleidung (BONOBOS) und FMCGs. Danach erkennen sie schnell die Bedeutung ihrer Wettbewerbsvorteile, die nötig sind, um in ihren jeweiligen Verticals und Märkten nachhaltig erfolgreich zu sein. Daher konzentrieren sie sich auf Nischenmärkte, entwickeln ihre Produkte speziell auf die Bedürfnisse ihrer Kunden und nutzen spezifische Geschäftsmodelle wie Abonnement- oder Try-at-Home-Modelle. Die erfolgreichsten DNVBs haben sich in ihrem späteren Lebenszyklus zusätzlich noch stark auf die Unit Economics und das Kundenerlebnis fokussiert und eroberten dadurch Marktanteile in ihren lokalen Märkten. Doch kann diese Strategie heute immer noch so funktionieren?

DNVBs – ein kugelsicheres Geschäftsmodell?

Innerhalb der vergangenen 2 Jahre geriet das Geschäftsmodell der DNVBs etwas ins Wanken. Die erste Generation von DNVBs, zu denen Unternehmen wie BONOBOS, Casper, Everlane und The Honest Company gehören, wurden bereits um 2010 gegründet. Sie waren Teil der aufstrebenden Direct-To-Consumer (D2C) Marken, die durch die Ausschaltung des Mittelmanns ihren Gewinnanteil vervielfacht haben. Über den Kauf von billigem Traffic bei Facebook und Google waren sie in der Lage, Konsumenten schnell zu erreichen und dadurch eine Marke aufzubauen. Jedoch stiegen die Traffic-Kosten von 2014 bis 2019 nahezu um das Vierfache – diese Entwicklung gestaltet Wachstum und Skalierung heute deutlich schwieriger und kostspielig, untergräbt frühere Gewinne und macht Facebook und Google zu den neuen Zwischenhändlern.

Es ist also weitaus schwieriger geworden im Jahr 2020 einen großen Erfolg mit DNVBs zu erzielen, als noch vor 10 Jahren. Das hat auch Neil Blumenthal, CEO von Warby Parker, in der New York Times angemerkt:

“It’s never been cheaper to start a business, although I think it’s never been harder to scale a business.”

Auch die Matratzen-DNVB Casper hat dies am eigenen Leib erfahren. Nach einem langen Erfolgslauf und hohen Finanzierungsrunden fiel der IPO Anfang dieses Jahres unter den Erwartungen aus. So etwa schrieb Quartz über Casper’s Börsengang, der das Unternehmen etwa 600.000 $ niedriger bewertete als seine letzte private Finanzierungsrunde: “Casper was a unicorn to private investors. To the public markets, it is only about a third of one”. Monate darauf folgte auch der vollständige Rückzug aus Deutschland. Doch was ist passiert? Zum einen sind Konkurrenten eingedrungen, angespornt durch den frühen Erfolg herausragender Marken. Dies hat zum anderen die Preise von Social-Media-Anzeigen in die Höhe getrieben und die Kundenakquise noch schwieriger gemacht. Darüber hinaus hatte es Casper auch verpasst, Partnerschaften mit größeren und etablierten Unternehmen einzugehen und noch tiefer in die Wertschöpfungskette zu integrieren.

Sowohl die steigenden Traffic-Kosten, also jene Kosten, die nötig sind um Kunden zu gewinnen, als auch der zunehmende Wettbewerb zwingen DNVBs, neue Wege zu finden um Kunden zu erreichen. Die verstärkte Nutzung von Influencern, die ihre Reichweite zurzeit massiv unterbewertet verkaufen, eine ausgeklügelte Omnichannel-Strategie, eine noch stärkere vertikale Integration oder Partnerschaften mit etablierten Unternehmen könnten Wege sein, um sich erneut zu behaupten. Sicher ist aber, dass die zurzeit vorherrschende COVID-19-Pandemie einen E-Commerce-Boom ausgelöst hat, von dem natürlich auch DNVBs stark profitieren. Nicht nur kurzfristig, sondern auch langfristig, da viele Menschen gezwungen wurden ihr Kaufverhalten ins Internet zu übertragen.

Quo vadis, DNVBs?

DNVBs sind, auch wenn die Herausforderungen inzwischen größer sind, ein nicht zu unterschätzendes Phänomen in der D2C-Welt. Dennoch wird dieser Trend nicht von allen verstanden. Vor allem traditionelle, etablierte Unternehmen verpassen oft die Chancen, die DNVBs zu bieten haben. Die Gründe dafür sind vielfältig. Oft sind sie nicht bereit Risiken rund um neue Trends einzugehen, halten sehr stark an alten Philosophien fest oder reagieren zu wenig bzw. zu spät auf neue Trends und die diversifizierte Nachfrage jüngerer Generationen. Beste Beispiele hierfür sind Wilkinson und Gillette, die noch immer überzeugt davon sind jeden Monat einen neuen “Fusion Power Mach3” Rasierer auf den Markt bringen zu müssen. Dabei haben Dollar Shave Club und Harry’s mit nur einer überschaubaren Anzahl an Modellen diesen Markt extrem erfolgreich neu aufgerollt – Dollar Shave Club wurde für 1 Mrd. $ von Unilever gekauft und Harry’s hat bereits 375 Mio. $ an VC Finanzierung aufgenommen.

Traditionelle Unternehmen müssen sich stärker mit DNVBs auseinandersetzen, denn sie sind nicht nur einen temporärer Trend. Durch ihren Fokus auf Branding, die Schaffung außerordentlicher Kundenerlebnisse und den gezielten Einsatz von Daten, revolutionieren sie die Einzelhandelsbranche. Und auch trotz steigender Kosten und Wettbewerb stellen sie, aufgrund der zuvor genannten Punkte, die Zukunft von Konsumenten-orientierten-Marken dar, und das in fast allen Branchen.

Dieser Artikel ist der Beginn einer Serie über DNVBs, die mit einem umfassenden Whitepaper abgeschlossen wird. Die nächsten Ausgaben werden sich anhand von Case Studies detaillierter mit den Erfolgsfaktoren und den Herausforderungen von DNVBs beschäftigen. Darüber hinaus werden die verschiedenen Kooperationsmöglichkeiten zwischen etablierten Unternehmen und DNVBs beleuchtet. Die Serie wird mit einer konkrete Einschätzung zu DNVBs abgerundet.