Rabbit hole or treasure trove? Die Zukunft des „Decentralized finance“ im Banking

Decentralized Finance oder DeFi ersetzt traditionelle finanzielle Intermediaries durch frei zugängliche, dezentrale, autonome und transparente Software und Applikationen. Diese umfassen nahezu die gesamte Breite an finanziellen Dienstleistungen vom Handel mit Derivaten, über Kreditgeschäfte bis hin zur Zahlungsabwicklung. Da wir immer wieder nach den Dynamiken auf dem DeFi Markt gefragt werden, haben wir die neuesten Entwicklungen einmal genauer unter die Lupe genommen.

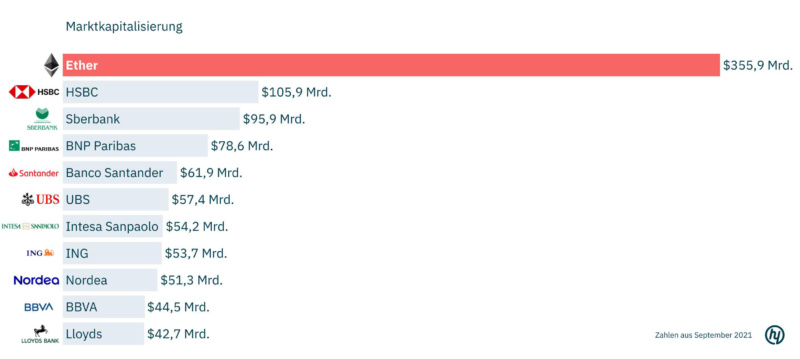

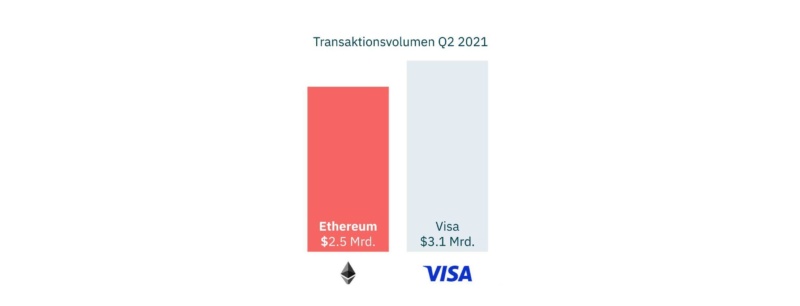

Knapp ein viertel des gesamten Ethers (ETH) ist an DeFi Applikationen gebunden, Tendenz steigend. Außerdem basieren 18 der 20 größten DeFi Applikationen ausschließlich auf Ethereum. Daher hat die Weiterentwicklung des DeFi Markts signifikant zur Preisstierung von ETH seit seiner Entwicklung Mitte 2015 um knapp 12,000% auf $2.973 beigetragen. Doch nicht nur der Preis von ETH ist in den letzten Jahren stark gestiegen, sondern auch das Transaktionsvolumen. So wurden über die Ethereum-Blockchain im zweiten Quartal 2021 Transaktionen im Wert von $2,5 Billionen abgewickelt. Das entspricht etwa dem gleichen Transaktionsvolumen von Visa und ⅙ des Handelsvolumen der Nasdaq. Die Transaktionsgeschwindigkeit wurde durch die Entwicklung von Ethereum 2.0 beschleunigt und gewährleistet somit auch bei erhöhter Nachfrage eine stärkere Systemstabilität.

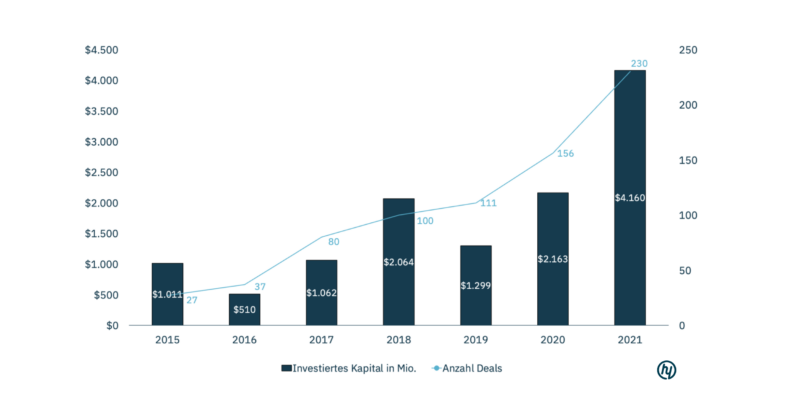

Die Nachfrage für DeFi-Anwendungen boomt. Stand heute sind gemäß DeFi Pulse über $95 Mrd. in DeFi-Applikationen und -Software verankert (Total Value Locked). Zudem hat sich nicht nur das Kapital erhöht, das im DeFi-Ökosystem investiert ist, sondern auch die Anzahl der aktiven Nutzer:innen. Als Indikator für die aktive Nutzer:innenzahl im DeFi-Ökosystem kann die Anzahl der Unique Ethereum Addresses herangezogen werden, welche von 115 Mio. im September 2020 auf 170 Mio. im September 2021 gestiegen sind. Dieses Momentum wird von Investoren gesehen und weiter befeuert. In den letzten 6 Jahren sind knapp $12,3 Mrd. an Venture Capital durch insgesamt 741 Deals in DeFi-Startups geflossen, davon alleine $4,2 Mrd. im vergangenen Jahr. Andreessen Horowitz investiert bereits seit 2012 mit dem Fund a16z crypto in Krypto-Projekte. Durch die Auflage des dritten Funds im Juni 2021, der sich u.a. auch stark auf DeFi konzentriert, stieg das Fund-Volumen nochmal deutlich an und liegt nun bei insgesamt über $ 3 Mrd.

Wieso ist DeFi attraktiv? DeFi-Applikationen sind genehmigungsfrei und transparent. Das bedeutet, dass jeder und jede mit Internetzugang DeFi-Applikationen entwickeln kann und durch diesen bedient werden kann. Kein zentralisierter Gatekeeper kann den Zugang verweigern oder kontrollieren. Die Protokolle basieren auf einsehbarem oder open-source Code und Transaktionen finden transparent auf der Blockchains statt.

Die Attraktivität wird beim genaueren Anblick von DeFi-Protokollen, in die das o.g. Kapital verankert ist, deutlich: Aave z.B. ermöglicht durch dezentrale transparente Regulation von Interessen das Leihen und Verleihen von Geld ohne die damit verbundene Principal-Agent-Fehlausrichtung. Das Aave Protokoll lässt sich dabei einfach auf GitHub einsehen. Auch Compound, VC-backed u.a. durch a16z und BainCapital, ist ein Ethereum-basiertes DeFi-Protokoll und ermöglicht sowohl dezentrales Leihen und Verleihen von Geld sowie das erheben von Zinsen. Die Uniswap Protocol Plattform hingegen setzt auf das Handeln von Tokens und schafft damit einen dezentral regulierten Marktplatz für Liquidität. Das Protokoll hat über 200 Integration zu anderen DeFi Applikationen.

Wie können Banken und andere Finanzinstitute von dem Trend profitieren?

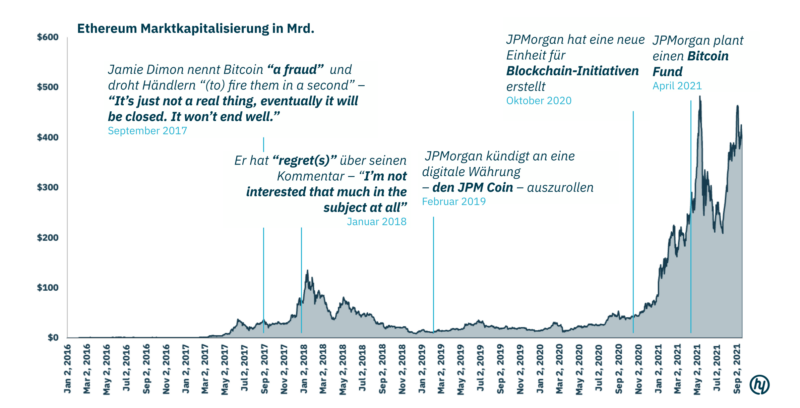

Wie sich die Einstellung von traditionellen Banken gegenüber der Kryptowelt verändert hat, lässt sich gut an den Handlungen und Aussagen von Jamie Dimon, CEO von JP Morgan, der größten Bank der Welt gemessen an der Marktkapitalisierung, darstellen. So hat er Anfang 2017 noch dramatisch vor Bitcoin gewarnt, um dann Anfang 2021 einen eigenen Bitcoin-Fund für Kund:innen von JPM aufzusetzen. Das sind jedoch lediglich die ersten Schritte von traditionellen Banken in Richtung der Entwicklung von Kryptoprodukten.

Nicht nur das exponentielle Wachstum des Total Value Locked und die rasante Verbreitung von DeFi-Applikationen weltweit haben signifikante Auswirkungen auf das bestehende Finanzsystem. Auch die stetig wachsenden Adoptionsraten und Produktinnovationen sind wesentliche Treiber. Doch wie können traditionelle Finanzinstitute von der Entwicklung profitieren? Hierzu müssen sie integrative Lösungsansätze für ihre Kund:innen entwickeln und die Vorteile beider Systeme vereinen. Damit das gelingen kann, muss jedoch zunächst ein klares Verständnis über die Vorteile des jeweiligen Systems vorliegen, um dann im nächsten Schritt Ansätze zur Kombination der Vorteile zu entwickeln.

Das traditionelle Finanzsystem bietet einige fundamentale Vorteile gegenüber dem aktuell bestehenden DeFi-Ökosystem. So genießen traditionelle Kreditinstitute ein höheres Vertrauen bei ihren Kund:innen, welches historisch gewachsen ist und durch das starke regulatorische Umfeld sogar weiterhin verstärkt wird. Außerdem pflegen Banken meist lange und enge Kund:innenbeziehungen und können ihnen somit maßgeschneiderte Finanzberatungen anbieten. Obwohl man denken könnte, dass diese Beratung nicht mehr benötigt wird, sagt ein Blick auf die Statistiken etwas anderes. Laut der S&P Global Financial Literacy Survey sind global nur 33% der Erwachsenen finanziell gebildet und selbst in den USA liegt der Wert bei lediglich 57%. Somit besteht bei über 40% der erwachsenen Bevölkerungen ein erheblicher finanzieller Beratungsbedarf. Zuletzt bieten Banken ein breites Portfolio an Produkten aus einer Hand an z.B. Zugang zu Sparkonten, Girokonten, Maklerkonten, Kreditdiensten und vielem mehr. Somit können Kund:innen über die Hausbank alle Finanzthemen an einem Ort abdecken.

Dementgegen bietet das DeFi-Ökosystem verschiedene Vorteile, die das traditionelle Bankensystem nicht abbilden kann. Erstens findet keine Diskriminierung von Nutzer:innen statt, da ein internetfähiges Gerät ausreicht, um Zugriff auf das gesamte DeFi-Universum zu erhalten. Zweitens erlaubt die ununterbrochene Verfügbarkeit, dass Finanzdienstleistungen jederzeit in Anspruch genommen werden können. Zuletzt erlaubt die Tokenisierung Investitionen in kleinen Beträgen, die im herkömmlichen System lediglich vermögenden Kund:innen zur Verfügung stehen. Weitere Vorteile entstehen durch die Transparenz, höhere Sicherheit, die Mitbestimmung durch die Dezentralität und die Verringerung von Bürokratie.

Durch die Analyse der Vorteile beider Systeme haben wir vier Bereiche identifizieren können, durch die Zugang zum dezentralen Finanzsystem hergestellt werden kann. Aus unserer Sicht ist für traditionelle Banken die Applikationsebene am vielversprechendsten, da die Institutionen nah an ihren Kund:innen bleiben und dadurch die intrinsischen Vorteile des traditionellen Systems optimal einsetzen können und Gleichzeitig profitieren sie von den Vorteilen der dezentralen Infrastruktur.

Verbraucheranwendungen: FinTechs konzentrieren sich stark auf die Optimierung der Customer Journey mit interaktiven Anwendungen und ansprechenden UI/UX-Designs. Auf diese Weise gewinnen sie viele neue Kund:innen, was zu rasant ansteigenden Bewertungen führt (z. B. Revolut $33 Mrd. , N26 $10 Mrd. und Trade Republic $5,3 Mrd. ). Derzeit sind die meisten DeFi-Protokolle und Applikationen aus Sicht der Verbraucher:innen noch holprig. Sie sind schwer zu bedienen und bieten daher ein enormes Verbesserungspotential. Eine einfach zu bedienende App für den Zugang zum DeFi-Universum, insbesondere aus Bankenperspektive, fehlt noch. Diese Situation bietet traditionellen Finanzinstituten die Möglichkeit, in den Bereich einzusteigen und von der steigenden Akzeptanz zu profitieren. Sie könnten ein Produkt entwickeln, das zwar agnostisch zu einer Applikationen ist, Kund:innen aber zusätzlich einen Ansprechpartner bei der Bank zur Verfügung stellt. Inspiration bieten hierfür verschiedene Anbieter:innen im DeFi-Ökosystem wie beispielsweise dharma.

CRM: Während der Verzicht auf das Sammeln von Daten der DeFi-Nutzer:innen aus Sicht des Datenschutzes ein gutes Argument ist, könnte durch den Aufbau eines DeFi-CRM-Systems zur Verbesserung der Customer Experience ein großer Wert geschaffen werden. Insbesondere automatisierte Beratungsdienste, die auf dem digitalen Fußabdruck der Nutzer:in basieren, könnten durch den Dschungel von Anwendungen und Produkten navigieren und dabei die individuelle Risikobereitschaft berücksichtigen. Für diese Strategie lohnt sich möglicherweise die Entwicklung eines „DeFi Portfolio Management Dashboards“. Somit könnten Kund:innen ihre verschiedenen Wallets über eine zentrale App steuern oder sich über diese von ihrer Bank beraten lassen. Spannende Projekte in dem Bereich sind aktuell Zapper, Rainbow und Zerion.

Verwahrung: Derzeit lebt DeFi nach dem Mantra des „wahren Eigentums“. Das bedeutet, dass die Nutzer:innen auch Eigentümer:innen ihrer Vermögenswerte sind und weder Vermögenswerte, noch die Passwörter der Wallets von Intermediaries in ihrem Namen gehalten werden. Eventuell möchte jedoch nicht jede:r Nutzer:in in Zukunft die volle Verantwortungen für die eigenen Vermögenswerte tragen. Daher bietet sich die Möglichkeit die Vermögenswerte oder Wallets zentral zu verwalten und Kund:innen lediglich den Zugang zur Krypto-Welt zu geben. Die prominentesten Beispiele für solche Anwendungen sind zentralisierte Krypto-Börsen wie beispielsweise Coinbase, die aktuell mit einer Marktkapitalisierung von über $50 Mrd. gehandelt wird. Aber auch einige wenige traditionelle Finanzinstitute steigen in den Bereich bereits ein, wie zum Beispiel BBVA und JP Morgan.

Vermögensverwaltung: Mit der Zunahme von DeFi-Protokollen und Applikationen wird der Markt für Privatanleger:innen immer komplexer und unübersichtlicher. Derzeit gibt es nur vereinzelt Banken und Vermögensverwalter, die in Betracht ziehen, Krypto-Vermögensverwaltungsteams aufzubauen, um ihre Kund:innen in diesen Fragen zu beraten. Beispielsweise bietet Goldman Sachs diesen Service für Kund:innen mit einem Vermögen von über $25 Mio. an. Morgan Stanley bietet den Service ab einem Vermögen von $2 Mio. an. Wir glauben jedoch, dass mit zunehmender Technologiereife der DeFi-Beratungsmarkt wachsen wird und auch für Retail-Kund:innen interessant werden kann.

Obwohl DeFi-Anwendungen in den letzten Jahren stark an Bedeutung gewonnen haben, ist das Ökosystem noch nicht im Stande dem traditionellen Finanzsystem den Rang abzulaufen. Nichtsdestotrotz sollten sich Finanzinstitute nicht auf ihren intrinsischen Vorteilen ausruhen, sondern aktiv Produkte und Services entwickeln, die die Vorteile des DeFi-Ökosystems an ihre Kunden weitergibt. Denn häufig sind die Auswirkungen von disruptiven Innovationen erst dann erkennbar, wenn das eigene Leistungsangebot anfängt obsolet zu werden.