The European SPAC Ecosystem decoded

SPAC Aktivität in Europa

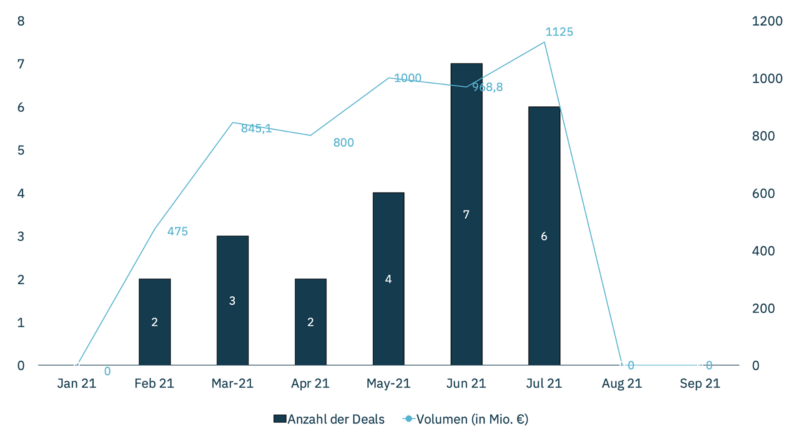

Seit Anfang des Jahres sind in Europa 24 Special Purpose Acquisition Companies (SPACs) an die Börse gegangen und haben insgesamt über 5,5 Mrd. € an frischem Kapital eingesammelt. Zwar sind das immer noch deutlich weniger als in den USA, die bis Mitte September 2021 mit 428 SPACs im Jahr 2021 rund 125 Mrd. € eingesammelt haben, dennoch ist es ein signifikanter Anstieg zu den knapp 400 Mio. im Vorjahr. Die gelisteten SPACs sind nun auf der Suche nach privaten Unternehmen aus den unterschiedlichsten Branchen aus ganz Europa die einen unkomplizierten, schnelleren und sicheren IPO Weg anstreben und die finanzielle Feuerkraft für die nächste Wachstumsphase benötigen.

SPACs die an den Börsen in London notiert sind, haben kaum vergleichbare Strukturen zu den SPACs an den anderen europäischen Börsen. Vor allem bezogen auf die Größe, Promote Struktur sowie die Handhabung von Stimmrechten. Konkret sind im Jahr 2021 in London 12 SPACs an die Börse gegangen, die insgesamt 21,6 Mio. € eingesammelt haben. Daher haben wir UK SPACs bewusst aus der Statistik genommen, um eine bessere Vergleichbarkeit zu gewährleisten.

Wir beobachten das europäische SPAC Ökosystem kontinuierlich und haben dadurch interessante Erkenntnisse bezüglich der SPAC Struktur, Börsenplätze sowie den Schwerpunktbranchen gewonnen. Außerdem haben bereits 3 der 24 SPACs die Unternehmen für den Unternehmenszusammenschluss preisgegeben, was uns erlaubt, die Vermarktungsunterlagen genauer unter die Lupe zu nehmen und diese mit den deutlich aggressiveren US-Dokumenten zu Vergleichen.

Zwar wurden europäische SPACs von Anfang an deutlich professioneller und anlegerfreundlicher als deren US Vorbilder strukturiert, nichtsdestotrotz haben sich auch deren Konditionen seit Ende 2020 verändert und sich dem Marktsentiment angepasst. So hat sich beispielsweise das durchschnittliche SPAC Volumen in Europa von anfänglich 260 Mio. € in Q1 2021 auf knapp 160 Mio. € in Q3 2021 verringert. Darüber hinaus wurde der Einsatz von Forward Purchase Agreements beliebter. In Q2 wurden sie bei den SPACs DEE Tech und I2PO eingesetzt. Die Vereinbarung sorgt für eine höhere Transaktionssicherheit beim Unternehmenszusammenschluss. Die SPAC Sponsoren verpflichten sich dazu, zum Zeitpunkt des Abschlusses der Fusionstransaktion, durch den Kauf von SPAC-Anteilen, eine vorbestimmte Summe an Kapital nachzuschießen. Zuletzt hat sich auch die Vergütung der Sponsoren von den anfänglichen fixen 20% des SPAC Volumens zu einer leistungsorientierten Struktur entwickelt, die an vordefinierte Kursziele gebunden ist.

SPAC Börsenplätze

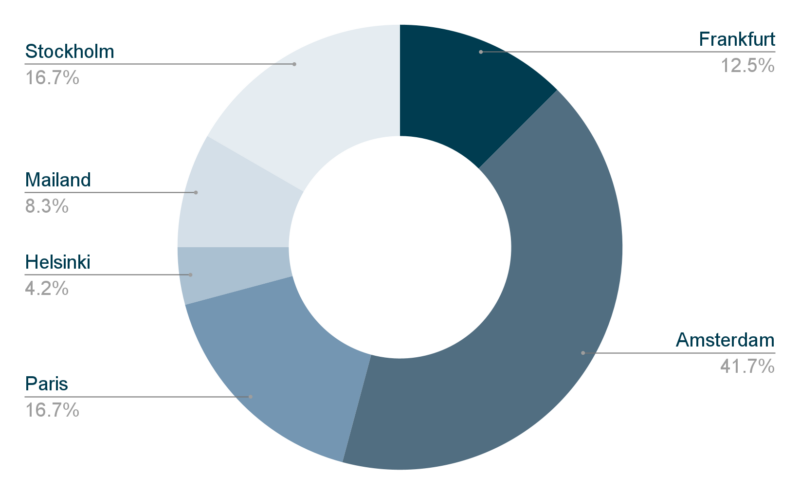

Amsterdam hat die Nase vorn, die Euronext liegt bei der Anzahl europäischer SPAC Börsengänge unangefochten an Platz 1. Das liegt insbesondere am flexiblen Gesellschaftsrecht in den Niederlanden. Dieses erlaubt, die US-Strukturen gänzlich zu imitieren und zieht somit mehr internationale Investoren an. Diese Investoren kennen bereits die US Strukturen und vermeiden somit potentiellen Mehraufwand und Risiko bei den internen Investitionsprozessen. Zusätzlich machen geringere Sprachbarrieren und steuerliche Vorteile den Finanzplatz attraktiv.

Branchenfokus der europäischen SPACs

Auf welche Industrien fokussieren sich die suchenden europäischen SPACs? Die zwei größten Cluster in Europa zielen auf Unternehmen aus der Finanzdienstleistungsbranche mit einem Volumen von rund 1,1 Mrd. € sowie aus der Technologiebranche mit 910 Mio. € ab. Allein die SPAC Pegasus Europe sammelte knapp 500 Mio. € im April 2021 ein. Die SPAC konzentriert sich auf Finanzdienstleistungsunternehmen, welche in den Bereichen Investment Management, Versicherungen und diversifizierte Finanzdienstleistungen tätig sind. Geführt wird die SPAC von zwei der erfahrensten Banker Europas, Jean Pierre Mustier und Diego De Giorgi. Gemessen an der Anzahl fokussieren sich die Meisten auf Energie und Umwelt.

De-SPACing Aktivität in Europa mit Fokus auf Lakestar und 468 Capital

Seit Anfang des Jahres haben bereits 3 der 24 SPACs in Europa ihr Zielunternehmen bekannt gegeben und sind nun dabei den Unternehmenszusammenschluss abzuschließen. Die Lakestar SPAC von Klaus Hommels hat als erste den potentiellen Zusammenschluss mit HomeToGo Mitte Juli bekannt gegeben und dafür Mitte September die Zustimmung der Aktionäre erhalten. Seit dem 22.09. kann die HomeToGo Aktie an der Deutschen Börse in Frankfurt gehandelt werden.

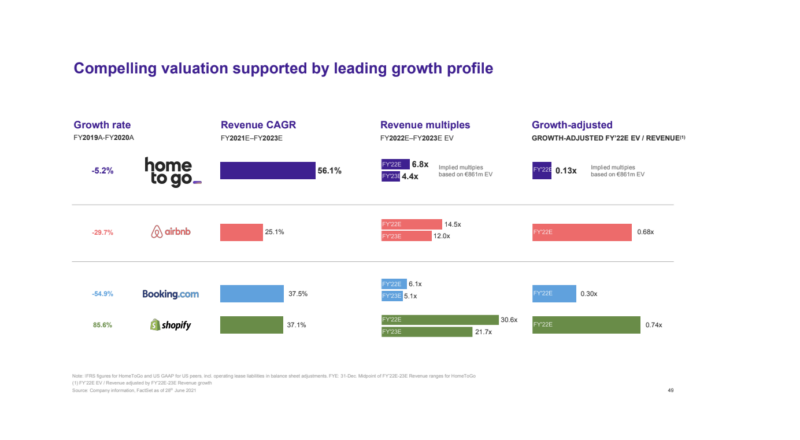

Insgesamt landet HomeToGo bei einer Unternehmensbewertung von 861 Mio. €. Gemessen am geplanten Umsatz für 2023 entspricht das einem Umsatzmultiplikator von 4,4x. Zum Vergleich: Der direkte Konkurrent Airbnb landet bei der gleichen Bewertungsmethode bei einer Bewertung von 12.0x. Weitere vergleichbare Unternehmen wie Booking.com landen bei 5,1x und die E-Commerce Plattform shopify sogar bei 21,7x. Um mögliche Kaufpreis Finanzierungslücken nach Ablauf der SPAC Rückzahlungsfrist zu schließen, hat Klaus Hommels noch zusätzliches Kapital in Höhe von 75 € Mio. durch eine PIPE eingesammelt. Die Frist ist für Lakestar Investoren am 13.09.21 abgelaufen. Die Rückzahlungsrate der initialen SPAC Investoren lag bei lediglich 37%, was ist im Vergleich zu den historischen Rückzahlungsraten in den USA sehr niedrig ist. Dort lag der Median bisher bei 73%. Das spricht für den professionellen SPAC Markt in Europa und eine langfristig orientierte Investorenbasis. Durch die PIPE und SPAC Erlöse hat HomeToGo knapp 250 Mio. € mehr Kapital, das sie für organisches und anorganisches Wachstum nutzen können.

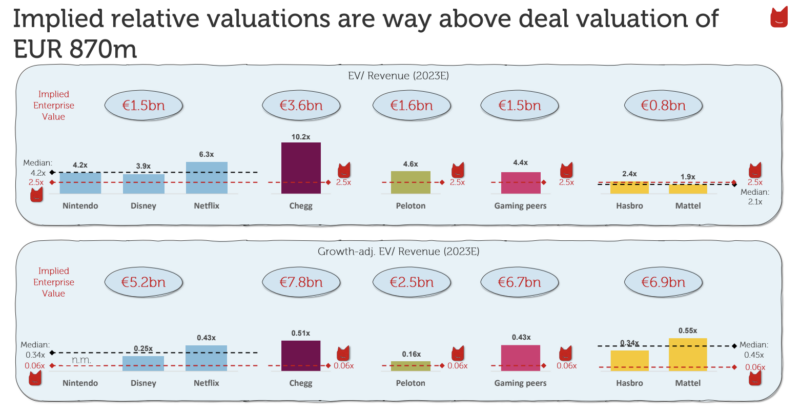

Knapp 3 Monate nach der Börsennotierung Ende April hat 468 Capital, die SPAC von Alexander Kudlich, den geplanten Zusammenschluss mit dem Spielzeughersteller Boxine („Toniebox“) bekanntgegeben. Die Transaktion bewertet Boxine mit einem Unternehmenswert von 870 € Mio., was gemessen am geplanten Umsatz von 2023 einem Umsatzmultiplikator von 2,5x entspricht. Mit dieser Bewertung liegt Boxine deutlich unter den Kennzahlen der Wettbewerber. So liegt Nintendo bei 4,2x, Disney bei 3,8x und Netflix bei 6,3x. Für die Finanzierung der Transaktion hat auch Alexander Kudlich eine PIPE in Höhe von 105 Mio. € geraised.

Vergleich des De-SPACing Prozesses in den USA & Europa

Interessant ist der Vergleich zwischen den europäischen und den amerikanischen Investorenpräsentationen. So durften SPACs in den USA, geschützt durch eine Safe Harbor-Ausnahme, in ihren Marketingunterlagen konkrete Businesspläne veröffentlichen und somit Planzahlen bis zu mehreren Jahren im Voraus an ihre Investoren preisgeben. Das erlaubt ihnen, die Bewertungsmultiplikatoren auf weit in der Zukunft liegende Umsatz und EBITDA Kennzahlen anzuwenden. Konkret hat beispielsweise die SPAC New Providence Acquisition ihr Zielunternehmen AST Space Mobile, ein New Space Startup für weltraumgestütztes zellulares Breitbandnetz, mit einem detaillierten Businessplan bis zum Geschäftsjahr 2030 vermarktet. Die Bewertung wurde anhand dem erwarteten EBITDA für das Geschäftsjahr 2024 von knapp 1 Mrd. USD bewertet, was einem Multiplikator von 1,4x entspricht. Das ist eine ambitionierte Bewertung, wenn man berücksichtigt, dass der erste Umsatz für Anfang 2023 geplant ist. (Quelle: Investorenpräsentation New Providence Acquisition)

Ende Mai 2021 hat das U.S. House Committee on Financial Services einen Gesetzesentwurf zur Änderung der Safe Harbor-Ausnahme für die Businesspläne veröffentlicht. In dem Entwurf fordert das Komitee eine stärkere Haftung des Managements und der Sponsoren bei nicht Erreichung der angestrebten Wachstumsziele. Diese Unsicherheit bezüglich der US SPAC Regulatorik trübt aktuell den Ausblick und hat unter anderem zu einer Abnahme der SPAC Börsennotierung in den USA geführt.

Wie verhalten sich die Regulatoren in Europa gegenüber der Vermarktung von Businessplänen im De-SPACing Prozess? In Europa gibt es die Safe Harbor-Ausnahme nicht. Die europäischen SPACs dürfen lediglich eine Orientierung bezüglich der Geschäftsentwicklung geben und somit dürfen die Zielunternehmen keine konkreten Businesspläne veröffentlichen. Wir erwarten, dass die europäischen Leitlinien dazu führen, dass hauptsächlich Unternehmen mit einem bewährten Geschäftsmodell, die Zustimmung der Aktionäre für den Unternehmenszusammenschluss erhalten. So hatten auch alle drei europäischen SPAC Zielunternehmen einen starken Fokus auf die historische Geschäftsentwicklung in der Investorenpräsentation gelegt.

Ausblick

Nun stellt sich die Frage, wie viele passende Zielunternehmen für SPACs gibt es in Europa, die die erforderliche Größe, das passende Geschäftsmodell und die soliden historischen Finanzdaten mitbringen? Mit aktuell über 30 suchenden europäischen und über 60 suchenden US-amerikanischen SPACs die sich auch auf das europäische Jagdrevier konzentrieren, ist das sicherlich eine wichtige Frage, die sich zukünftige Sponsoren und Investoren stellen sollten. Insgesamt gehen wir daher davon aus, dass zukünftige Sponsoren in Europa vorerst abwarten wollen, wie sich die erste Welle an SPACs in Europa entwickelt, vor allem mit Blick auf die Unternehmenszusammenschlüsse. Darüber hinaus flacht auch die Nachfrage von institutionellen Investoren nach europäischen SPACs vorerst ab, da sie bereits ausreichend investiert sind. Diese beiden Entwicklungen in Kombination mit der Sommerpause hat auch zur Austrocknung des europäischen SPAC Marktes in den vergangenen zwei Monaten beigetragen.

Auch wenn die SPAC IPO Welle aktuell abflacht, wird der SPAC M&A Markt über die nächsten Monate anziehen und spannende Transaktionen mit sich bringen. Für 2022 erwarten wir den Rebound – die nächste Iteration – “European SPACs 2.0.”.

Wir bleiben dran!

NEU: Das hy SPACBook

Die Daten für diesen Beitrag stammen aus unserer hy SPACBook Datenbank. Die Datenbank umfasst alle in Europa börsennotierten SPACs sowie in den USA börsennotierte SPACs, die sich auf europäische Zielunternehmen konzentrieren, und deckt alle Datenpunkte ab, die für die Analyse des europäischen SPAC-Ökosystems entscheidend sind. Insbesondere werden Informationen zu der SPAC Struktur, Analysen zu den Sponsoren und dem Management sowie Statistiken zum aktuellen Marktumfeld abgedeckt.