Mission to money – Warum die kommerzielle Raumfahrt für Europa so wichtig ist und welche Möglichkeiten sich mit ihr eröffnen

03.05.2022 – Ein Beitrag von Dr. Simon Mitterreiter, Etienne-Noel Krause und Alexander Beck

Das kommerzielle Raumfahrtzeitalter, also Raumfahrt initiiert von und für privatwirtschaftliche Unternehmen, hat in den vergangenen Jahren Einzug in die globale Weltraumwirtschaft gehalten und boomt seither. Alleine in 2021 lag der Umsatz von kommerziellen Kunden bei $278 Milliarden und soll in den kommenden Jahren weiter stark wachsen (Euroconsult, siehe Abbildung 1).

Wie stark, zeigte eine jüngste Marktprognose der Investmentbank Morgan Stanley. Die weltweite Raumfahrtindustrie soll im Jahr 2040 voraussichtlich einen Umsatz von über $1 Billionen erwirtschaften. Zu den Profiteuren gehören nicht nur bekannte Namen wie SpaceX, sondern auch zahlreiche kleinere Player. Laut Pitchbook gibt es weltweit bereits über 1.000 privatwirtschaftliche Raumfahrtunternehmen. Zum Vergleich, die in den letzten Jahrzehnten dominierenden Player, nämlich die von Regierungen initiierten und finanzierten Raumfahrtprogramme, die sich über den Globus in rund 130 Organisationen verteilen, setzten im gleichen Jahr (2021) nur rund $92 Milliarden um.

Deutlich wird das Wachstum besonders in drei Segmenten: Internetverbindung über Satelliten, Earth Observation (Erdbeobachtung) und der Markt für Satellitenstarts. Subsumiert werden diese Segmente in der so genannten New Space Ökonomie. Ein Beispiel hierfür ist das Abonnementmodell von Planet: Nutzer/Kunden bestimmter Industrien (z.B. Landwirtschaft) können täglich auf Bilder von über 200 Satelliten zurückgreifen und fast jeden Punkt der Erdoberfläche, bzw. in diesem Fall, der bewirtschafteten Flächen, beobachten. So können digital und remote zuverlässig Schlüsse auf die Bewässerung, das Düngen oder Ernten der Flächen gezogen werden. Dies ist nur ein Beispiel wie kommerzielle Raumfahrtunternehmen Planung und Prognose von Prozessen über Industriegrenzen hinweg nicht nur deutlich effizienter, sondern auch effektiver gestalten können.

Neue Geschäftsmodelle der New Space Ökonomie sind vor allem durch die stark sinkenden Kosten der Raketenstarts möglich. Die Skaleneffekte bringen Unternehmen in die Lage, neue, so genannte Kleinsatelliten-Konstellationen zu entwickeln und in erdnahen Umlaufbahnen einzusetzen.

Aufgrund der zahlreichen Möglichkeiten, die sich für Unternehmen durch diese neuen Geschäftsmodelle ergeben, bringen wir im folgenden Artikel unseren Leserinnen und Lesern zunächst die wesentlichen Unterschiede zwischen Old Space und New Space näher. Danach fokussieren wir uns auf Europa und gehen folgenden Fragen nach: Welches Potenzial gibt es für Europa im kommerziellen Raumfahrtbereich? Reicht das in Europa zur Verfügung gestellte Risikokapital aus, um das gehörige Wachstumspotenzial auszunutzen und einen Ausverkauf von Technologie zu vermeiden?

Old Space

Einige von Ihnen fragen sich vielleicht an dieser Stelle wo überhaupt der Unterschied zwischen kommerziell versus staatlich beauftragten Raumfahrtinitiativen liegt. Bisher haben insbesondere staatlich gelenkte Raumfahrtinstitutionen wie die NASA in den USA oder die Roskosmos in Russland Raumfahrtaktivitäten vorangetrieben. Angeführt wurden diese durch Pionierleistungen in den 50er und 60er Jahren des letzten Jahrhunderts, in denen der erste Satellit gestartet, der erste Mensch im All gelandet und später die erste Mondlandung gelungen sind. Seither wurde der Markt vor allem durch Investitionen von staatlichen Institutionen in den jeweiligen Ländern angetrieben. Dies hat sich in der jüngsten Zeit geändert: Die kommerzielle, also die privatwirtschaftliche Nutzung des Weltraums (New Space Ökonomie, siehe Abbildung 2) entwickelt Produkte und Dienstleistungen mit riesigem kommerziellen Wert – wie z. B. Satellitennavigation oder -fernsehen. Gleichzeitig bieten auch private Unternehmen wie SpaceX Dienste für staatliche Institutionen wie der NASA an, ein Schritt der zuvor unvorstellbar war. Früher dominierten staatliche Initiativen, da die private Raumfahrt nicht das nötige Kapital für die (früher immens hohen) Forschungs- und Entwicklungskosten hatte.

Die erste Welle der Privatisierung in den 1980er Jahren (z. B. Arianespace in Europa) brachte die Zunahme an privatwirtschaftlichen Anbietern in der Raumfahrt. Über die letzten 10 bis 15 Jahre hat sich diese Situation erneut stark verändert. Seither hat die Raumfahrtindustrie die zweite Welle der Privatisierung erfasst. Diese New Space Ökonomie ist vor allem geprägt durch die hohe Dominanz an kommerziellen Kunden, welche Produkte und Dienstleistungen der Raumfahrt in Anspruch nehmen. Ein Beispiel aus dem deutschen Markt: Bereits heute sind 70% der Kunden von deutschen New Space Unternehmen (privatwirtschaftliche) Industriekunden (BDI New Space).

New Space

Ein wichtiger Baustein der New Space Ökonomie sind die oben skizzierten stark gesunkenen Kosten für (kleine) Trägerraketen, sogenannte Microlauncher. Mit ihnen können Unternehmen kostengünstig Konstellationen in die Umlaufbahn bringen.

Zwischen 2012 und 2021 wurden weltweit rund 4.676 SmallSats gelauncht. So genannte SmallSats sind Satelliten, welche durch ihre kleine Größe und geringem Gewicht (max. 180kg) die Kosten im Vergleich zu den früher verwendeten, massiv größeren und schwereren “herkömmlichen” Satelliten stark senken (NASA). Sie machen rund 94% aller in 2021 gestarteten Missionen in der internationalen Raumfahrt aus (BryceTech). Experten sprechen sogar von einem neuen mooreschen Gesetz (Moore’s Law), welches durch die enorme Effizienzsteigerung und Kostenreduktion (von Trägerraketen und Satelliten) durch Unternehmen wie SpaceX ermöglicht wurde (Medium). Moore’s Law basiert auf einer Beobachtung von Gordon Moore und besagt, dass sich aufgrund technologischer Entwicklungen die Anzahl von Transistoren in Schaltkreisen elektronischer Geräte circa alle zwei Jahre verdoppeln. Die Geschwindigkeit des Wachstums wird hierbei von Experten auf die rapide sinkenden Kosten der benötigten Launcher übertragen.

Welche Player agieren in diesem Markt?

72,9% der in den letzten beiden Jahren gelaunchten SmallSats wurden von US-amerikanischen Unternehmen gestartet. Zum Vergleich: Alle europäischen Länder zusammen haben gerade einmal 3,2% aller SmallSats in den Orbit gebracht. Doch warum ist dies relevant und welches Geschäft lässt sich damit machen? Ein wichtiges Anwendungsbeispiel ist das Unternehmen Starlink, welches seinen Kunden Internet per Satellit anbietet. Spätestens seit dem Beginn der Ukraine Krise und dem verbreiteten Ausfall der terrestrischen Internetverbindung werden die Vorteile dieses Dienstes sichtbar (Washington Post). Überall dort, wo terrestrischer Internetausbau nicht vorhanden ist, oder durch Krieg oder Naturkatastrophen unterbrochen ist, kann Starlink Satelliteninternet stabil anbieten.

Globales Space Startup Ökosystem

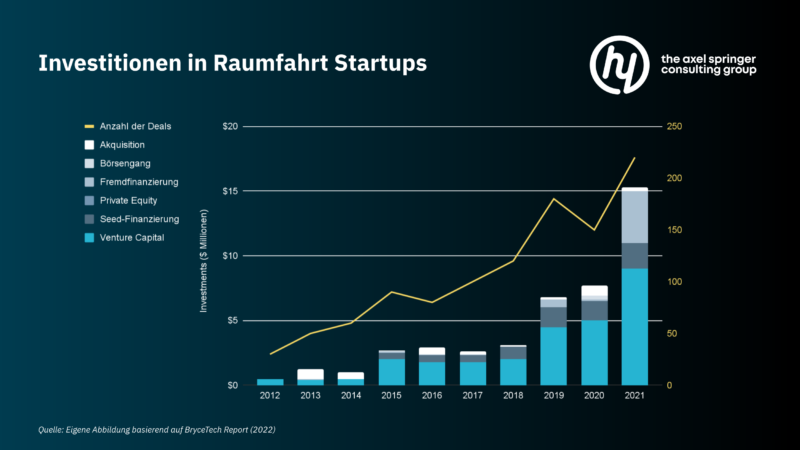

Vom global gestiegenen Interesse an Raumfahrt Investitionen haben zuletzt auch Startups im Space Ökosystem enorm profitiert. Abbildung 3 zeigt, dass in 2021 rund $15,4 Milliarden, verteilt auf 214 Deals, in das Space Startup Ökosystem investiert wurden (BryceTech, Startup Report 2022). Dabei hat sich auch die Dealgröße der einzelnen Investments rekordverdächtig erhöht. Nie zuvor wurden in einem Jahr mehr als 15 Venture-Capital-Investitionen von über $100 Millionen pro Deal abgeschlossen. Unternehmen aus allen Abschnitten der Wertschöpfungskette, vom Raketenbauer bis hin zum Weltraumschrott-Beobachter, haben Risikokapital von Investoren erhalten.

New Space Cluster in Europa

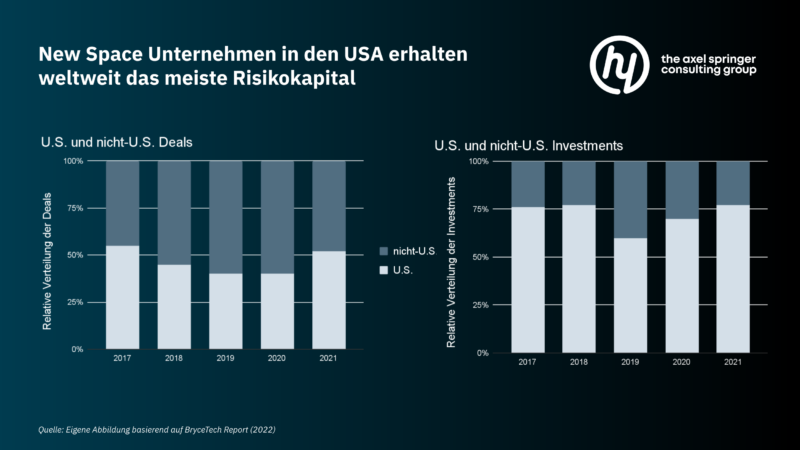

Wenn wir nun einen Blick auf die geographische Verteilung der Investitionen werfen, wird klar, dass die EU anhand der bloßen Investitionen dem amerikanischen Markt stark hinterherhinkt. Denn von den genannten $15,4 Milliarden an privaten Investitionen in 2021 gingen lediglich 22% an Nicht-US Unternehmen. Ausgehend von den Nicht-US-Unternehmen wurden alleine 50% im Vereinigten Königreich investiert, hauptsächlich getrieben vom Starlink Wettbewerber OneWeb. Mit 15% ging der zweitgrößte Teil an chinesische Raumfahrtunternehmen. Das bedeutet, dass weniger als 10% der gesamten privaten Investitionen in Raumfahrtunternehmen der EU geflossen sind (siehe Abbildung 4).

Obwohl der Großteil der globalen New Space Investitionen in die USA geflossen sind, sieht die bloße Anzahl an Deals sowie die Anzahl an europäischen Startups sehr ähnlich wie in den USA aus. Laut PitchBook gibt es lediglich 320 New Space Unternehmen in den USA im Vergleich zu 260 Unternehmen in Europa. Ferner sind europäische Unternehmen in einigen Segmenten der Raumfahrt Marktführer. Beispielsweise haben im stark wachsendem Markt für Erdbeobachtung europäische Unternehmen einen globalen Umsatzanteil von 41% (EUSOP).

Folgende drei Anwendungsbeispiele zeigen die industrielle Breite und Tiefe der oben genannten 260 europäischen Unternehmen im New Space Ökosystem. Das bulgarische New Space Unternehmen EnduroSat entwickelt eine Nano-Satelliten-Konstellation mit sechs Satelliten innerhalb eines Jahres für knapp 1 Millionen Euro. Üblicherweise kostet eine solche Konstellation knapp $11 Millionen und die Fertigstellung dauert vier bis fünf Jahre. Des Weiteren hat das deutsche New Space Unternehmen OroraTech bewiesen, dass die Identifizierung von Waldbränden mit Hilfe von Satelliten bis zu 100x günstiger ist als mit konventioneller Technologie wie beispielsweise Beobachtungstürmen, Drohnen oder Flugzeugen. Das finnische Unternehmen ICEYE hat in 2021 die weltweit größte radarbasierte Satellitenkonstellation aufgebaut und liefert damit entscheidende Daten für Rückversicherer bei der Bewertung von Flutschäden. Wie in folgender Abbildung zu erkennen ist, kann die Liste mit innovativen Unternehmen im europäischen New Space Bereich noch deutlich verlängert werden.

Warum wird trotz der hohen Innovationskraft europäischer Startups relativ wenig Risikokapital investiert? Dieses als Funding Gap bekannte Phänomen beschreibt, dass es für europäische Unternehmen wesentlich schwieriger ist, Risikokapital zu beschaffen als für US-amerikanische Unternehmen. Das Funding Gap ist vor allem auf zwei voneinander abhängigen Faktoren zurückzuführen. Erstens haben Risikokapitalgeber in den USA schon länger ein Auge auf den Raumfahrtmarkt geworfen. Das liegt zum einen daran, dass die Privatisierung des Marktes, die vor allem durch SpaceX vorangetrieben wurde, viel früher als in Europa eingeleitet wurde und zum anderen, dass der größere US-Markt per se mehr Wachstumspotenzial für Start-ups zulässt. Zweitens hat sich in den USA ein spezialisiertes Deeptech Ökosystem entwickelt, welches kontinuierlich in Raumfahrtunternehmen investiert und somit New Space Unternehmen bei der Entwicklung und Skalierung unterstützt. Es haben sich zwar auch in Europa vereinzelt neue New Space Fonds wie beispielsweise Seraphim Capital in Großbritannien, Orbital Ventures in Luxemburg, Primo Space in Italien und Space Alpine Ventures in Deutschland gebildet, diese hinken aber den VC Investoren aus den USA in puncto Volumen stark hinterher.

Die Europäische Union versucht bereits, dieser Tatsache entgegenzusteuern und hat in der Vergangenheit schon eigene Fonds und Accelerator Programme aufgesetzt, um das Funding Gap an Risikokapital im europäischen New Space Markt zu schließen. So soll versucht werden, einem Ausverkauf proprietärer europäischer Technologie vorzubeugen. Zuletzt hat die EU im Januar 2022 den Cassini (Competitive Space Startups for Innovation) Fond mit rund $1 Milliarde ausgestattet, um bis 2027 in Startups und KMUs im New Space Bereich zu investieren (PHYS) und sie mit notwendigem Kapital für die Skalierung auszustatten.

„Many of our start-ups cannot get sizeable equity investment in the EU once they need to scale up. They have no choice but to turn to non-EU investors. This is a major loss for Europe. The Cassini fund will be a game changer.“

Thierry Breton (European Commissioner for Internal Market)

Wieso braucht es mehr Investitionen in die europäische Raumfahrt?

Die Dringlichkeit der Erhöhung von Wagniskapitalfinanzierung der europäischen Raumfahrtindustrie hat sich im Zuge der Entwicklungen in der Ukraine-Krise in den letzten Monaten noch deutlich erhöht. Die Raumfahrttechnologie stellt nicht nur eine essentielle Infrastruktur für die Digitalisierung von Industrieunternehmen dar, sondern ist auch substanziell für Europas strategische Autonomie. Wir sehen, dass die US-Konstellation Starlink des US-amerikanischen Unternehmens SpaceX die Ukraine mit Satelliteninternet versorgt, während die EU noch über die Einrichtung einer eigenen Breitbandkonstellation (Space News) diskutiert. Darüber hinaus hat Russland kurz vor der Invasion in der Ukraine die Zusammenarbeit mit der europäischen Raumfahrtagentur (ESA) niedergelegt, damit fehlt Europa der Zugriff auf die russische Sojus-Rakete, die im letzten Jahr häufiger unter europäischer Flagge ins All gestartet ist (und dort wichtige Satelliten in den Umlauf gebracht hat) als die europäische Ariane 5. Hinzu kommt, dass die Ariane 5 nur noch fünf Missionen und die italische Vega nur drei Missionen durchführen kann, bevor beide technologisch- und altersbedingt nicht mehr ins All starten können. Dies bedeutet, dass Europa bereits 2023 keinen Zugang mehr zum Weltraum haben könnte, wenn die Nachfolgerrakete Ariane 6, die sich derzeit noch in der Entwicklung befindet, bis dahin nicht einsatzbereit ist. Damit wäre Europa alternativlos abhängig von ausländischen Trägerraketen.

Aber auch schon heute führt der Wegfall der Sojus-Rakete schon zu erhebliche Verzögerungen für die europäischen Raumfahrt. So fallen geplante Starts für zehn Galileo-Navigationssatelliten auf Grund fehlender Raketenkapazitäten dieses Jahr aus. Zudem hält Russland auch den Start von 36 Kommunikationssatelliten des britischen Unternehmens OneWeb zurück. Dies trifft auf etliche weitere New Space Unternehmen in Europa zu, die infolge der Krise in der Ukraine den Zeitplan ihrer Satellitenstarts anpassen müssen und auf Alternativen im Ausland, hauptsächlich aus den USA, zugreifen müssen.

Der Ideenreichtum und die Innovationskraft der Startups und Gründer-Teams im europäischen New Space Ökosystem lassen trotz der genannten (schwierigen) Prognosen Hoffnung, dass sich vermehrt Risikokapitalgeber diesen Jungunternehmen zuwenden, deren Wert erkennen und somit einem Ausverkauf dieser wichtigen (und in Zukunft immer wichtiger werdenden) Industrie in Europa zuvorkommen.