Marktentwicklungen im europäischen SPAC Ökosystem

01.02.2022 – Ein Beitrag von Alexander Beck.

Seit Ende 2020 haben verschiedene europäische Börsen Listings von sogenannten SPACs („Special Purpose Acquisition Company“) verzeichnet. Eine SPAC ist im Wesentlichen eine Mantelgesellschaft, die ausschließlich zu dem Zweck gegründet wurde, um es in die Unternehmenszusammenführung mit einer noch nicht börsennotierten Zielgesellschaft zu investieren und diese damit an die Börse zu bringen.

Wie entwickelt sich das europäische Ökosystem für SPACs? Welche Private Investments in Public Equity (PIPE) Investoren interessieren sich für europäische Unternehmenszusammenschlüsse? Und wie sehen die Markterwartungen für die Mantelgesellschaften für die nächsten Monate aus? Genau diese Fragen wollen wir in dem Artikel, mit der Hilfe unserer selbst entwickelten europäischen SPAC Datenbank – dem SPACBook – beantworten.

Europäisches SPAC Marktumfeld

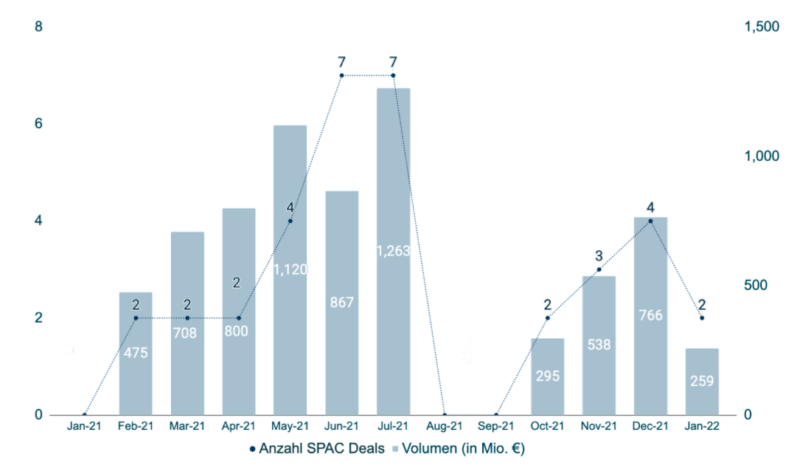

Seit der Veröffentlichung unseres ersten Artikels zum Thema SPACs im Oktober hat der europäische SPAC Markt wie erwartet wieder Geschwindigkeit aufgenommen. Insgesamt gab es im vergangenen Quartal neun Börsennotierungen an Europas Finanzplätzen, welche akkumuliert knapp 1,7 Mrd. € an frischem Kapital eingesammelt haben. Damit haben im Jahr 2021 genau 37 europäische Mantelgesellschaften knapp 7 € Mrd. an frischem Kapital von Aktionär:innen erhalten, um private Unternehmen an die Börse zu bringen. Davon haben bereits drei den Unternehmenszusammenschluss erfolgreich abgeschlossen und zwei weitere befinden sich aktuell in den letzten Zügen der Transaktionen.

In Europa sammelten 33 SPACs insgesamt 6,8 Mrd. € an Kapital in 2021 ein

Weitere nationale Regulatoren erleichtern SPAC Börsengänge in Europa

Welche Veränderungen haben seit September 2021 zur Wiederbelebung des Marktes geführt? Sicherlich sind hierfür einige Faktoren verantwortlich. Jedoch ist eine Veränderung besonders auffällig. Einige nationale Finanzmarktaufsichten in Europa haben ihre Regelwerke angepasst, um ihren Standort attraktiver für SPACs zu machen. So hat beispielsweise die Finanzaufsichtsbehörde im Vereinigten Königreich ihre Regulatorik im Juli geändert und beugte sich damit den lautstarken Bitten britischer Unternehmen und Investoren, die auf den globalen Zug aufspringen wollen. Seit Änderung des Regelwerks gab jedoch lediglich eine Börsennotierung, gesponsert von dem Risikokapitalgeber Hambro Perks. Die knapp 160 Mio. € schwere SPAC sucht ein europäisches, schnell wachsendes Technologieunternehmen. Nichtsdestotrotz stehen gemäß der Anwaltskanzlei Winston & Strawn schon einige Londoner Sponsoren in den Startlöchern, um gleich mehrere SPACs noch im ersten Quartal 2022 aufs Parkett zu bringen.

Auch die Schweizer Finanzmarktaufsicht hat den Weg für SPAC-IPOs freigemacht. Seit dem 6. Dezember können SPACs in der Schweiz an der Börse gelistet und gehandelt werden. Der erste Schweizer SPAC (VT5) mit einem Volumen von knapp 190 Mio. € ist am 15. Dezember 2021 an die Börse gegangen. VT5 sucht ein Unternehmen aus den Bereichen Halbleiter, Optik, Automatisierung und additive Fertigung, Energietechnologien und Digitalisierung.

Das Aufkommen von europäischen “Serial SPAC Sponsoren”

Ein weiteres positives Signal für das Vertrauen in den europäischen Markt entsteht durch das Aufkommen erster “Serial SPAC Sponsoren”. So haben einige der Sponsoren der bisher größten europäischen SPACs, Pegasus Acquisition Company Europe, schon den zweiten europafokussierten SPAC an die Börse gebracht. Konkret ging im Dezember 2021, Pegasus Entrepreneurial Acquisition Europe, mit einem Volumen von 210 Mio. € an die Euronext Amsterdam. Außerdem bereiten einige Sponsoren hinter dem Pegasus Franchise aktuell ein SPAC Listing für Singapur vor.

Doch nicht nur die Pegasus Sponsoren haben gefallen an den Mantelgesellschaften gefunden, sondern auch die Berliner VC-Firma 468 Capital. Nach der guten Erfahrung mit der Tonies-Übernahme im November 2021 legten nun Alexander Kudlich, Ludwig Ensthaler und Florian Leibert den zweiten SPAC, 468 SPAC II SE, mit einem Volumen von 210 Mio. € in Frankfurt auf. Gemäß dem Prospekt sucht das Management ein Unternehmen im Bereich Verbrauchertechnologie oder Cloud-Software.

Erklärung: Zusammenhang zwischen PIPE und SPAC Transaktion

Die PIPE als integraler Bestandteil der SPAC Transaktion

Damit ein erfolgreicher Unternehmenszusammenschluss zwischen dem Zielunternehmen und der SPAC stattfinden kann, bedarf es häufig einem Private Investment in Public Equity (PIPE).

Wieso wird eine PIPE zur Finanzierung des Unternehmenszusammenschlusses benötigt?

Grundsätzlich wird die PIPE benötigt, um entstehende Finanzierungslücken bei SPAC Unternehmenszusammenschlüssen zu schließen. Eine Finanzierungslücke kann zum einen entstehen, wenn Sponsoren ein größeres Zielunternehmen erwerben möchten, als sie initial geplant haben. Zum anderen kann die Rückzahlungsquote (“Redemption Rate”) so hoch sein, dass nicht genügend liquide Mittel beim Unternehmenszusammenschluss vorliegen.

Hintergrund ist, dass Anleger:innen ein Rückgaberecht (“Redemption Right”) zusteht, das ihnen erlaubt, die Aktien einer SPAC in der Regel zum Ausgabekurs zurückzugeben. Je mehr Anleger von diesem Rückgaberecht Gebrauch machen, desto höher ist die Rückzahlungsquote und desto weniger Kapital fließt auf das Konto der Zielgesellschaft.

Die Rückzahlungsquote ist eine der wichtigsten Bewertungskriterien einer SPAC Transaktion. Der Wert liegt im Schnitt bei 40-50% und schwankt zwischen 0,02% (468 SPAC) und 93,8% (Centricus Acquisition). Bis kurz vor dem Unternehmenszusammenschluss ist nicht klar, wie hoch die Rückzahlungsquote sein wird. Daher wird die PIPE häufig von den Sponsoren organisiert, um die eventuell entstehende Finanzierungslücke zu schließen.

Was ist der Hauptunterschied zwischen den PIPE & SPAC IPO Investoren?

SPAC IPO Investoren investieren lediglich in den leeren Börsenmantel und vertrauen hauptsächlich in die Fähigkeit des Managements ein attraktives Zielunternehmen zu finden. PIPE Investoren hingegen kennen meist das Zielunternehmen und investieren somit auf Basis einer fundamental orientierten Unternehmensanalyse.

Warum werden PIPEs in der Regel zur Finanzierung des Unternehmenszusammenschlusses einer SPAC verwendet?

PIPEs sind aufgrund ihrerer Schnelligkeit der Standard für die Finanzierung von Unternehmenszusammenschlüssen. Die gängigen traditionellen Methoden der Mittelbeschaffung (z.B. sekundäre Aktienemissionen oder die Ausgabe von Wandelanleihen) sind wegen des erheblich höheren Zeit- und Kostenaufwands für die unter Zeitdruck stehenden SPACs nicht geeignet.

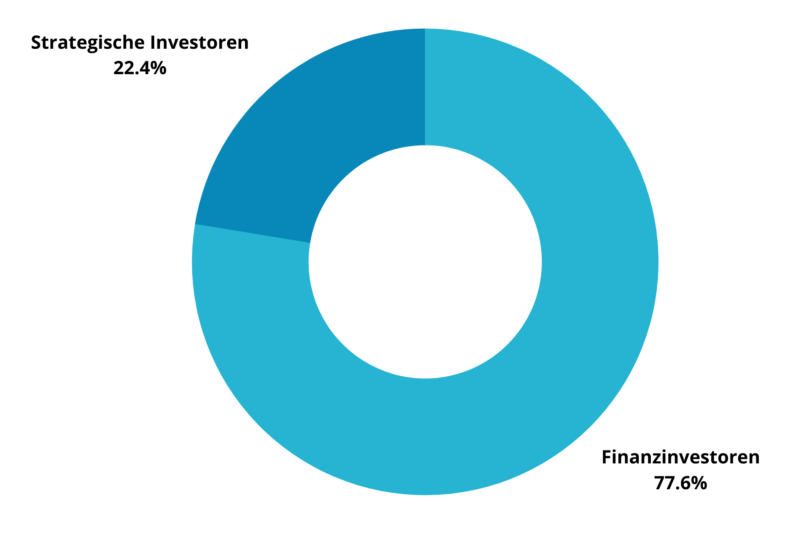

Finanzinvestoren führen bei PIPE Transaktionen in Europa

Welche Investoren mischen bei den europäischen PIPE Transaktionen mit? Insgesamt haben 78 PIPE Investoren bei europäischen PIPE Transaktionen mitgewirkt. Diese PIPE Investoren lassen sich anhand ihres Geschäftszweckes in zwei unterschiedliche Gruppen unterteilen.

Die erste Gruppe mit knapp 22% umfasst strategische Investoren, die in der gleichen oder zumindest in einer ähnlichen Branche tätig sind wie das Zielunternehmen. So beurteilen strategische Investoren das Zielunternehmen nicht rein nach dessen Ertragskraft, sondern sind auch an einer möglichen Partnerschaft mit dem Zielunternehmen interessiert.

Die zweite Gruppe besteht aus Finanzinvestoren wie VC & PE Fonds, Hedgefonds, vermögensverwaltenden Gesellschaften oder Banken, die gut 78% der PIPE Investoren vertreten. Finanzinvestoren konzentrieren sich lediglich auf die Rendite ihrer Investition und beachten typischerweise keine Synergieeffekte.

Verteilung PIPE Investoren in Europa

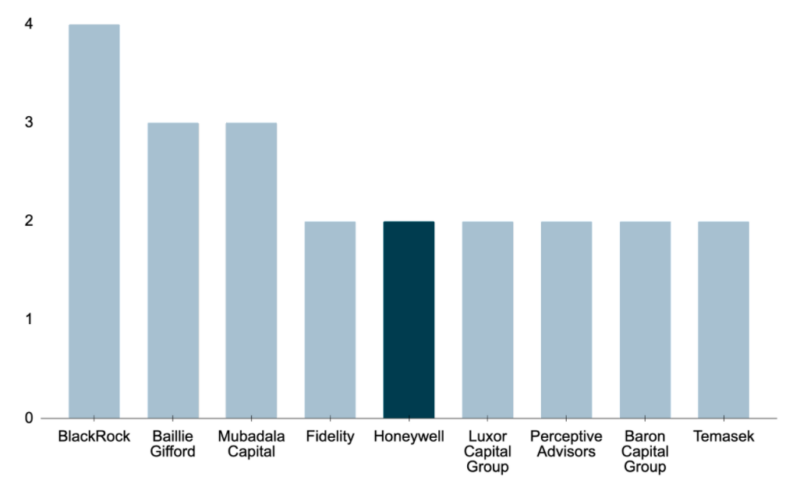

Die aktivsten PIPE Investoren in Europa

Der aktivste strategische PIPE Investor mit zwei Beteiligungen im europäischen Markt war Honeywell, ein weltweit führender Hersteller von Luftfahrt-Elektronik, Motoren und mechanischen Flugzeugsystemen. Konkret hat sich Honeywell an den beiden vielversprechendsten eVTOL-Unternehmen Lilium sowie der Vertical Aerospace beteiligt. Wie bei strategischen Investitionen üblich, profitiert Honeywell jedoch nicht nur durch die PIPE Investition, sondern beliefert die beiden Unternehmen auch mit integralen Bestandteilen für die Produktion der Flugtaxis.

Die aktivsten PIPE Investoren bei europäischen Unternehmenszusammenschlüssen 2021

Die aktivsten Finanzinvestoren hingegen waren bisher die beiden Asset Manager BlackRock und Baillie Gifford sowie Mubadala Capital, einer der weltweit größten Staatsfonds mit einem verwalteten Vermögen von >200 Mrd. €. Die Finanzinvestoren steigen meist zu deutlich besseren Konditionen ein als die SPAC IPO Investoren. Dieser Abschlag macht die SPAC-Transaktion daher deutlich attraktiver.

Ausblick

Für 2022 erwarten wir eine Evolution der SPAC Börsengänge in Europa und insbesondere einen starken SPAC M&A Markt. Eine deutliche Verbesserung der SPAC Strukturen und fairere Dealterms zeichnen sich ab und bieten Zielunternehmen und Investoren bessere Voraussetzungen und Konditionen, um gemeinsam mit SPAC Sponsoren nachhaltigere Deals zu schließen.

Im neuen Jahr werden noch einige Überraschungen auf uns warten. Sowohl in den USA wie auch Europa beginnt nun die Stunde der Wahrheit für die bereits vollzogenen Unternehmenszusammenschlüsse, die maßgeblich das Stimmungsbild beeinflussen werden.

Der erwartete Rebound der SPACs ist in vollem Gang. 2022 wird dem ereignisreichen vergangenen Jahr in Anzahl der SPACs voraussichtlich nicht das Wasser reichen können – die Qualität der SPACs deren Akteure, Konditionen und Unternehmenszusammenschlüsse werden sich dafür jedoch deutlich weiterentwickeln und das Vehikel SPAC seinen dauerhaften, rechtmäßigen Platz in der Finanzwelt finden.

P.S. Ganz persönlich sind wir schon sehr gespannt auf Sir Richard Branson’s ersten europäischen SPAC, der im ersten Quartal erwartet wird – interessanterweise wird dieser voraussichtlich in Amsterdam und nicht wie für einen “Sir” üblich in London gelistet sein…

Sichern Sie sich jetzt Zugang zum SPACBook

Die Daten für den Beitrag stammen von unserer SPACBook Datenbank. Die Datenbank umfasst alle in Europa börsennotierten SPACs sowie in den USA börsennotierte SPACs, die sich auf europäische Zielunternehmen konzentrieren, und deckt alle Datenpunkte ab, die für die Analyse des europäischen SPAC-Ökosystems entscheidend sind. Insbesondere werden Informationen zu der SPAC Struktur, Analysen zu den Sponsoren und dem Management sowie Statistiken zum aktuellen Marktumfeld abgedeckt.

Melden Sie sich jetzt kostenlos an, um Basisfunktionen der Datenbank zu nutzen oder abonnieren sie unser Produkt für den vollen Umfang.

Demystifying SPACs: SPACBook Webinar

Ist eine SPAC das richtige Finanzierungsmittel und welche Stolpersteine liegen auf dem Weg zu einer erfolgreichen Business Combination? In unserem einstündigen SPAC Webinar möchten wir die Hauptbestandteile einer SPAC Transaktion beleuchten und die aktuellen Opportunitäten im Marktumfeld aufzeigen.

Inhalte:

- Einführung in die wichtigsten Komponenten der SPAC IPO Struktur

- Prozessübersicht des Unternehmenszusammenschlusses mit einer SPAC

- Aktuelle Trends und Sentiment im europäischen Marktumfeld