Der Kampf um die Vormachtstellung der minutenschnellen Lieferdienste hat gerade erst begonnen

Endlich hat Europa seine eigene Startup-Erfolgsgeschichte. Die schnellen Lebensmittellieferdienste Gorillas, Flink oder getir sammelten 2021 bereits 1,3 Milliarden Euro Risikokapital ein. Das ist etwas mehr als der aktuelle Marktwert der englischen Fußballnationalmannschaft – der teuersten Mannschaft bei der Fußball-EM 2021. Und das alles nur für das Versprechen, Lebensmittel in städtischen Gebieten in weniger als 10 Minuten zu liefern. Doch wo Licht ist, ist auch Schatten. Die Kritik an der schnellen Lebensmittellieferung-auf-Rädern nimmt zu: Anwohner klagen über ein verändertes Stadtbild und Fahrer klagen über die Arbeitsbedingungen. Die Frage stellt sich, ob das Geschäftsmodell überhaupt nachhaltig betrieben werden kann und ob die Milliarden, die derzeit in die Szene fließen, nicht an anderer Stelle besser angelegt wären. Zugegeben, Blitzlieferdienste sind bequem. Es ist schwer Nein zu sagen. Dies ist durchaus ein Indikator für großen Erfolg. Und genau deshalb haben wir uns hingesetzt und darüber diskutiert, wie der Markt aussieht (Teil 1), wie das Geschäftsmodell funktioniert (Teil 2) und stellen die Sinnfrage nach den vielen Milliarden, die derzeit in Geschäftsmodelle fließen, die uns einzig und allein ein bequemeres Leben versprechen (Teil 3). Folgt uns, um nichts zu verpassen und lasst uns wissen, was ihr von unserer Analyse haltet. Happy Reading.

Blitzlieferdienste versprechen eine Lieferung von Lebensmitteln in 10 Minuten – und halten dieses auch ein

Wer kennt es nicht: Man kocht und es fehlt eine Zutat, das Bier ist leer und das Spiel dauert noch 50 Minuten, oder die Kinder quengeln und man muss noch einkaufen. Kaum jemand hat dann weder Zeit noch Lust, sich umzuziehen und sich auf den Weg zum Supermarkt zu machen. Zwar experimentieren Einzelhändler schon länger mit bequemen E-Commerce Angeboten und Lieferdiensten für die Bestellung von der Couch, doch in Zeiten akuter Not müssen wir aus der Tür.

Bis jetzt. Denn seit geraumer Zeit versuchen sogenannte Blitzlieferdienste, eine Form des Quick-Commerce, ihr Glück in großen als auch kleineren Städten. Ihr Versprechen: Eine Lieferung in weniger als 10 Minuten.

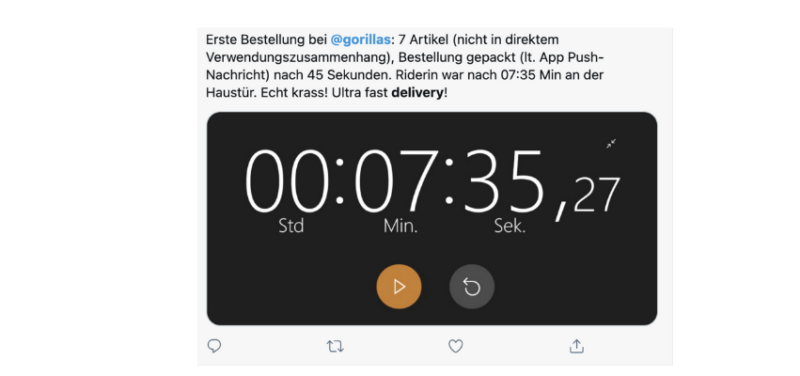

Das bekannteste Blitzlieferdienst-Startup hierzulande ist ohne Zweifel Gorillas. Nicht nur, weil es innerhalb von neun Monaten eine Bewertung von einer Milliarde erreicht hat und damit zum Unicorn wurde. Sondern eben auch wegen des neuartigen Versprechens Lebensmittel innerhalb von 10 Minuten zu liefern und der Flut an Werbung, die sich derzeit über deutsche Städte ausbreitet.

Was viele zunächst für einen überzogenen Startup-Pitch hielten, hat sich mittlerweile bewahrheitet. Fast ein Jahr nach der Gründung steht Gorillas weiterhin zu diesem Versprechen. Trotz der Tatsache, dass die Liefergebiete immer größer werden und immer mehr Menschen den Service für sich entdeckt haben.

Dieser bemerkenswerte Erfolg wird belohnt. Im März 2021 sammelte Gorillas Risikokapital in Höhe von 245 Mio. Euro ein und stockte damit die Gesamtfinanzierung auf fast 300 Mio. Euro seit der Gründung im März 2020 auf. Dieser Tage kursieren zudem Gerüchte, dass Gorillas vor einer nächsten Finanzierungsrunde steht und eine Bewertung von sechs Mrd. Euro anstrebt.

Doch viel Geld und schnelles Wachstum bedeutet nicht gleich gesundes Wachstum. In den vergangenen Monaten kam es zu Sicherheitslücken und zahlreiche Beschwerden von Nachbarn bezüglich der städtischen Mikro-Warenlager wurden über Social Media publik. Zudem gingen die Fahrer von Gorillas in den Streik, da sie über hohe Stresslevel und Druck ihres Arbeitgebers klagten. Sie wollen deswegen kurzerhand einen Betriebsrat gründen.

Lieferdienste, quo vadis?

Doch bevor wir uns näher mit Gorillas und weiteren Vertretern der Blitzlieferdienstszene beschäftigen, wollen wir einen Blick in das Marktumfeld werfen.

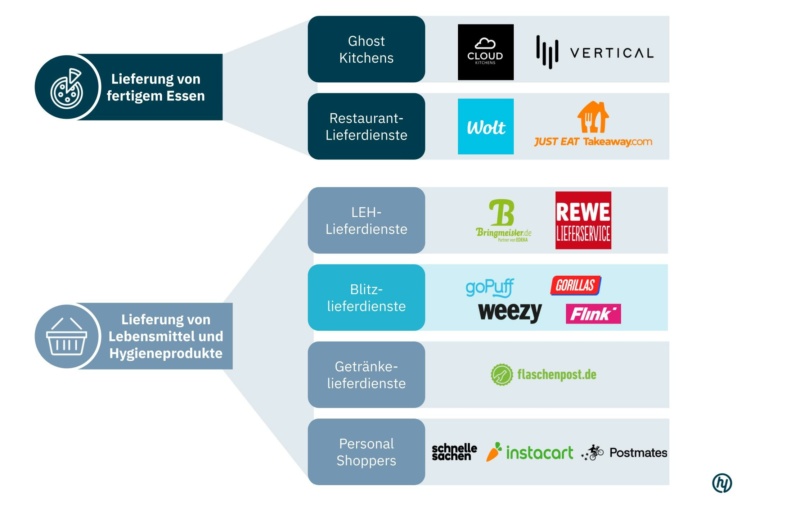

Gorillas befindet sich im erweiterten lokalen Lieferdienstmarkt. Dieser kann in drei Bereiche unterteilt werden: Lieferung von fertigem Essen, von Lebensmitteln und Hygieneprodukten sowie von Non-Food. Die ersten beiden Bereiche lassen sich dabei in weitere Geschäftsmodelle unterteilen:

Die lokale – und dadurch auch sehr schnelle – Lieferung von Non-Food Artikeln wird hauptsächlich über sogenannte Dark Stores betrieben: Überall in der Stadt verteilte Mikro-Warenlager mit einfachen Fulfillment Kapazitäten, die eine schnelle Belieferung des Endkunden ermöglichen. Beispielhaft dafür steht das Startup Dark Store, die den Begriff grundlegend prägten.

Bei der Lieferung von Fertiggerichten sind zwei Entwicklungen zu beobachten. Zum einen gibt es traditionellen Restaurant-Lieferdienste wie Lieferando oder Wolt, die sich auf die Lieferung von Fertiggerichten konzentrieren. Auf der anderen Seite lassen sich in diesen Bereich auch sogenannte Ghost Kitchens einordnen – reine Lieferküchen, die ihre Gerichte und Prozesse radikal für Online-Bestelldienste optimiert haben und teilweise sogar eigene Lieferservices betreiben (z.B. Cloud Kitchens, Vertical Food).

Der Markt für Lebensmittel- und Hygienelieferungen lässt sich ebenfalls unterteilen. Hier befinden sich sowohl traditionelle Lieferdienste, wie die von größeren Lebensmitteleinzelhändlern (LEH, z.B. Edeka Bringmeister), als auch Lieferdienste, die sich auf Getränke fokussieren (z.B. Flaschenpost). Darüber hinaus findet man Startups, die Lebensmittel an Endkunden mit Hilfe eines Personal Shoppers ausliefern (z.B. Instacart, Schnelle Sachen, Postmates). Auch Blitzlieferdienste wie Gorillas oder Flink gehören in dieses Segment. Sie liefern Lebensmittel und Hygieneprodukte aus verteilten, lokalen Mikro-Warenlagern in der Stadt innerhalb von 5-30 Minuten direkt an den Endkunden.

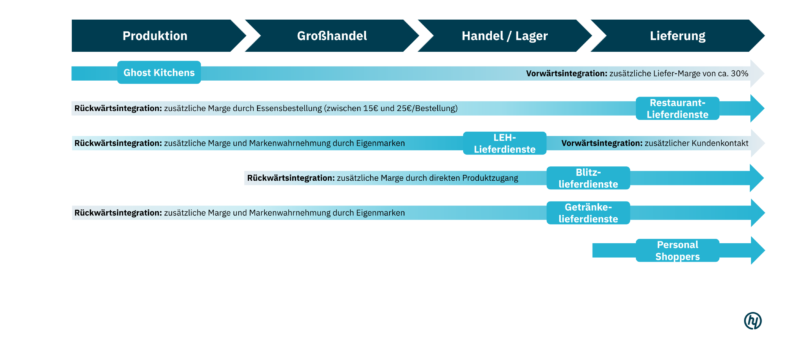

Legt man diese Geschäftsmodelle auf eine vereinfachte Wertschöpfungskette und analysiert gegenwärtige Marktaktivitäten der jeweiligen Unternehmen, fällt auf, dass die Unternehmen versuchen, sich vorwärts oder rückwärts zu integrieren.

Was nach bestem Beraterdeutsch klingt, bedeutet in einfachen Worten: Ghost Kitchens versuchen eigene Lieferdienst aufzubauen, um an der Lieferung mitzuverdienen (siehe Vertical Food). Essenslieferanten hingegen versuchen, sich rückwärts zu integrieren und eigene Ghost Kitchens zu betreiben (siehe Delivery Hero Favourites).

Besonders spannend sind jene Player, die sich nicht nur vertikal in der Wertschöpfungskette weiterentwickeln sondern gleichzeitig auch horizontal agieren. Der Restaurant-Lieferdienst Wolt versucht sich zum Beispiel in den Nordics bereits daran, auch Lebensmittel von Einzelhändlern zu liefern. Ähnlich gelagert ist der Versuch von Deliveroo und Aldi, die in Großbritannien eine Kooperation eingegangen sind, um die Lieferung von Lebensmitteln anzubieten. Man kann sogar noch weiter gehen: Glovo aus Spanien liefert mittlerweile nahezu alles, was man sich vorstellen kann: fertiges Essen, Arzneimittel, Bücher, et cetera. Darüber hinaus betreiben sie eigene Dark Stores, aus denen Lebensmittel in Minutenschnelle an den Kunden geliefert werden.

Eine horizontale und vertikale Bewegung erlauben sich vor allem die Unternehmen, die auf einer prallen Schatulle voller Risikokapital sitzen. Die direkte Wirkung: erheblicher Konkurrenzdruck. Heute wird vor unserer Haustür ein intensiver Wettbewerb ausgetragen. Mittendrin, statt nur dabei: Gorillas. Das Unternehmen hat zu Beginn der Corona-Pandemie eine Chance gewittert, die ersten (eher wild zusammengewürfelten) Dark Stores in Berlin eröffnet, und innerhalb kürzester Zeit in ausgewählten zentralen Bezirken eine 10-minütige kostenlose Lieferung von Lebensmitteln angeboten.

Gorillas hat das Modell allerdings nicht erfunden. Als Vorbild agierten getir aus der Türkei und goPuff aus den USA. In beiden Märkten existiert das Modell bereits seit einigen Jahren. Und wie so oft ist der Startup-Erfolg dieser Unternehmen kein Einzelfall geblieben. Das Wachstum hat viele Gründer in Europa dazu motiviert, das Geschäftsmodell zu kopieren und in ihren jeweiligen Märkten zu etablieren: Auf getir und goPuff folgten Fancy in London (Übernahme durch goPuff im Mai 2021) und Gorillas in Berlin (Anfang 2020), Weezy, Dija und Jiffy in London (Mitte 2020), KiranaKart in Mumbai und Zapp in London (Ende 2020), Flink in Berlin und Cajoo in Paris (Januar 2021).

Namhafte Investoren wie Creandum, Index Ventures, Cherry Ventures, Target Global, Coatue Management oder Tencent stürzten sich regelrecht auf die Startups und versorgten sie mit Taschen voller Kapital.

Eine Besonderheit dabei: In die Startups floss nicht nur Venture Capital, sondern auch sogenanntes Growth Capital. Investoren, wie Tencent, Target Global oder Coatue Management fokussieren sich normalerweise auf sehr große Finanzierungsrunden, mit denen bereits etablierte Scaleups (Umsatz > 1 Mio. pro Jahr) ihre Skalierung und Wachstum finanzieren. Diese Wetten sind risikoärmer als Investitionen in frühphasige Unternehmen, die noch kein tragfähiges Geschäftsmodell vorweisen können. Je nach Ambition der Scaleups wird aber viel Kapital benötigt, um bspw. global zu agieren. Growth Capital fokussiert sich daher eher auf Financial Engineering geht, als auf Innovationsförderung.

Eine Analyse des Risikokapitalflusses im Markt der Blitzlieferdienste zeigt, dass sich aber auch Growth Capital für Investitionen in junge Startups begeistern kann. Vorausgesetzt, es handelt sich um ein potenziell stark skalierendes Geschäft. Das Hedge Fund/Private Equity Unternehmen Coatue Management trat beispielsweise bereits in der zweiten Runde von Gorillas auf. Das chinesische Konglomerat Tencent stieg in der dritten Runde ein. Ähnliches passierte bei Flink: Target Global bzw. Prosus

haben in der zweiten bzw. in der dritten Runde investiert. Der Grund, warum Later-Stage-Fonds wie Coatue den Risikokapitalinvestoren die Deals stehlen können, ist, weil sie Investitionen viel schneller tätigen als der typische VC, der sich dafür etwas mehr Zeit nimmt, twitterte Paul Graham im Juni 2021.

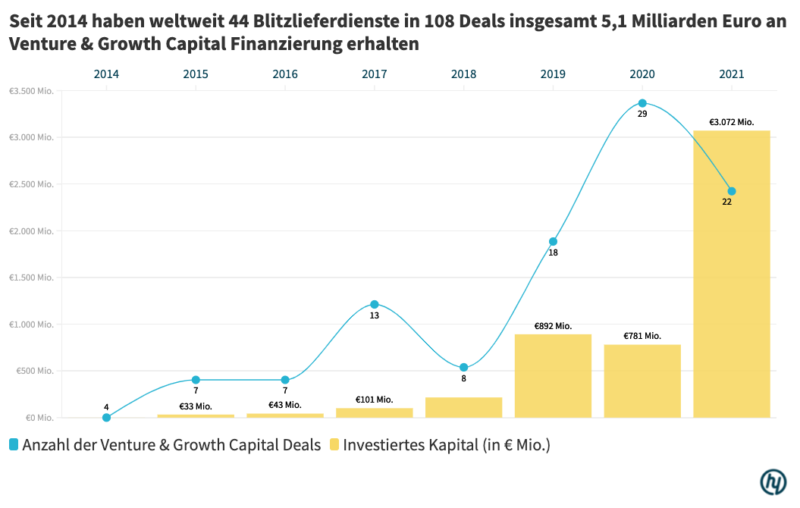

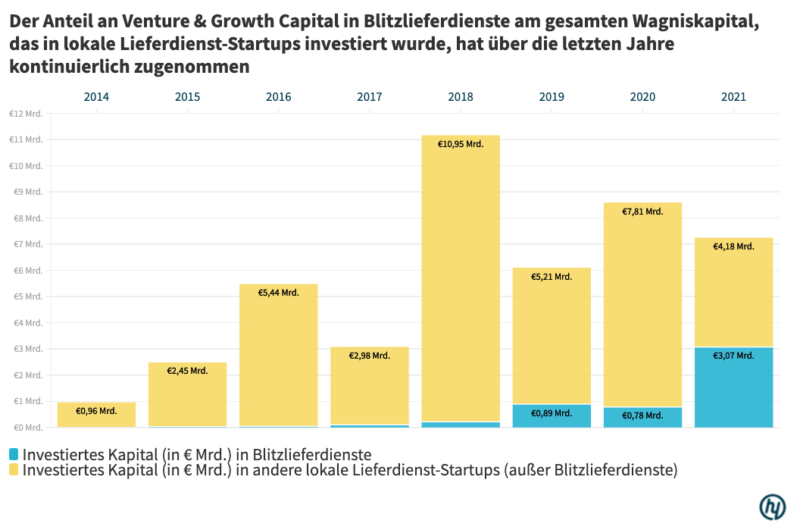

Der Zuwachs an Growth-Investoren spiegelt sich auch in der Zunahme der Gesamtsumme vom Venture/Growth Capital wider. 2019 führten Glovo, getir und goPuff ihre ersten großen Finanzierungsrunden durch. Es folgten eher verhaltene Jahre, bevor der Markt 2021 explodierte – maßgeblich getrieben durch die Corona-Pandemie und dem damit einsetzenden E-Commerce-Boom. Trotzdem, nach nur einem halben Jahr flossen weltweit drei Milliarden Euro an Venture und Growth Capital in 44 Blitzlieferdienste. Das sind rund 42% des gesamten Wagniskapitals, welches in lokale Lieferdienst-Startups investiert wurde. Diese sammelten 2021 rund 7,3 Milliarden Euro ein. Der Median Deal-Wert liegt 2021 (bis inkl. 14. Juni) bei unglaublichen 40 Mio. Euro – im Gegensatz zu nur drei Mio. Euro bei der Gesamtheit an lokalen Lieferdienst-Startups. Insgesamt sind seit 2014 5,1 Mrd. Euro an Risikokapital in Blitzlieferdienste geflossen. Eine schwindelerregende Zahl, wenn man bedenkt, dass ihr Versprechen nur eine schnelle Lieferung ist.

Geographisch ist das Spiel besonders in Mittel- und Nordeuropa beheimatet. Die größten Player sind in Mitteleuropa und besonders in Deutschland die bereits erwähnten Gorillas und Flink.

Zuletzt lag Flink drei Übernahmeangebote vor – von Gorillas, goPuff und getir. Sie haben sich aber gegen eine Übernahme entschieden und Anfang Juni 2021 dem Wettbewerb mit einer 200 Mio. Euro Finanzierungsrunde den Kampf angesagt. Eines ihrer Asse: Sie konnten eine strategische Partnerschaft mit der REWE Group eingehen und sich damit einen exklusiven Produktzugang sichern. Im Gegenzug erwarb der Lebensmittelkonzern eine Minderheitsbeteiligung an Flink.

Und auch getir, der Urvater aus der Türkei, will im Sommer 2021 sein Deutschland-Geschäft aufnehmen. Ausgestattet mit einer satten neuen Finanzierung von 450 Mio. Euro, will man sich in zehn deutschen Städten positionieren. Darüber hinaus spielt auch der DAX-Konzern Delivery Hero mit seiner Marke Foodpanda mit dem Gedanken Mitte August eine Lebensmittellieferung in Berlin anzubieten. Es wäre eine Rückkehr in den deutschen Heimatmarkt, aus dem sich Delivery Hero vor zwei Jahren zurückgezogen hat. Ihr Versprechen: Lieferung in unter sieben Minuten. Drei Minuten schneller als Gorillas.

Same-Day-Delivery war gestern

Man darf gespannt sein, wer das eingesammelte Wachstumskapital am effektivsten einsetzt bzw. wie die Antwort von etablierten Spielern wie Delivery Hero aussieht. Doch gewinnt am Ende automatisch der, der am schnellsten liefern?

Wir gehen nicht von einem Monopolmarkt aus. Aufgrund der Marktgröße im Lebensmitteleinzelhandel (2020: alleine in Deutschland 140 Mrd. Euro), der geringen Online-Penetration (unter 2% vor Corona), und der zunehmenden Adaption des Modells – und der damit einhergehenden steigenden Nachfrage – werden in größeren Städten mehrere Lieferdienste parallel existieren können.

Ein weiterer Grund sind die geringen Wechselkosten für den Endkunden, die es ihm ermöglichen einfach zwischen Apps zu wechseln. Dies ist natürlich ein Dorn im Auge der Unternehmen, weswegen sie massiv in offline und online Werbekampagnen investieren, um ihre Kunden langfristig zu binden. Darüber hinaus zeugt der schnelle Markteintritt mehrerer Startups in großen Städten (siehe Berlin oder London) von niedrigen Eintrittsbarrieren, sodass der Markt sich wahrscheinlich mit weiteren, uns heute noch unbekannten Akteuren gegenüber sehen wird.

Die Markteintrittsbarrieren sind dabei so niedrig, dass es schon fast kurios ist, wie niedrig sie sind. Kağan Sümer, CEO und Co-Founder von Gorillas, berichtete vor ein paar Monaten im OMR Podcast mit Philipp Westermeyer, wie er ohne groß darüber nachzudenken den ersten Dark Store in seiner Privatwohnung errichtete: „I looked at my wife and said, we now go to our place, we empty the living room, we build the shelves, get the products from Metro and then I just do this.“

Man kann allerdings davon ausgehen, dass sich der Wettbewerb vor allem in Großstädten tummeln wird. Denn kleinere Städte bedeuten zwingend eine geringere Nachfrage bei nicht so hoher Einwohnerdichte. Auch die Zielgruppe (digital-affine junge Menschen mit gehobenem Einkommen) lassen sich selten in kleineren Städten nieder, außer es sind Universitätsstädte. Deswegen wird sich in kleineren Städten auch nur ein Blitzlieferdienst mittelfristig etablieren. Die Experimente sind bereits gestartet: Sowohl Gorillas als auch Flink versuchen sich in Fürth, Darmstadt oder Krefeld niederzulassen. Und auch in angrenzenden Ländern wie den Niederlanden breiten sie sich aus. In Leiden, Haarlem oder Karlingen existieren bereits die ersten Niederlassungen. Aufgrund der hohen initialen Aktivität und dem kleinen Marktpotenzial in kleineren Städten gehen wir deswegen von einer Konsolidierung aus.

Erste Anzeichen dafür gab es bereits heute, wie das Übernahme-Interesse von Gorillas, getir und goPuff an Flink zeigt. Doch aufgrund der fehlenden Winner-Takes-It-All-Dynamiken und der noch hohen Unsicherheit im Markt, wäre diese Übernahme womöglich auch etwas zu früh gekommen.

Unabhängig davon, welche Städte von welchem Blitzlieferdienst dominiert werden, verändert die minutenschnelle Lieferung von Lebensmitteln und Hygieneprodukten langfristig natürlich nicht nur unser Konsumverhalten, sondern auch das Stadtbild. Ersteres wirkt sich vor allem durch die Reduktion von größeren Wocheneinkäufen und die Zunahme von spontanen kleineren Einkäufen unter der Woche aus. Sobald wir uns an den günstigen und schnellen Zugang zu Lebensmitteln gewöhnt haben, könnte sich dieses Bedürfnis auch auf andere Produktgruppen ausweiten.

Vielleicht wird irgendwann sogar die Same-Day-Lieferung von Amazon uns zu lange erscheinen. Und auch wenn es verrückt klingt, dass Same-Day-Delivery bald nicht mehr schnell genug sein kann, ist die einzige Hürde ein großzügig verteiltes Netz von Dark Stores in der ganzen Stadt. Doch Theorie und Praxis gingen noch nie gut miteinander: Mehr Dark Stores bedeuten natürlich auch mehr wartende Fahrer vor den Stores und mehr Zulieferung zu den Stores mit größeren LKWs. Bereits enge Gehsteige und Straßen in urbanen Lagen werden dadurch stärker beansprucht bzw. blockiert. Alles auf Kosten der Anwohner. In Berlin wird bereits heute der Konflikt deutlich.

Am Ende bleibt die Frage, welcher Blitzlieferdienst es schaffen wird, operativ profitabel bzw. kostendeckend zu wirtschaften. Derzeit verbrennen Gorillas und Flink mehrere Millionen Euros pro Monat. Im nächsten Artikel blicken wir deswegen einmal genauer auf das Geschäftsmodell und den betrieblichen Ablauf hinter Blitzlieferdiensten. Wir zeigen, warum Gorillas derzeit Unmengen an Geld verliert und erörtern, in welchem Szenario das Geschäftsmodell der Blitzlieferdienste nachhaltig erfolgreich sein kann.