Geld verbrennen in 10 Minuten: Das Geschäftsmodell von Gorillas, Flink & Co.

Nachdem wir uns im ersten Teil unserer Serie über Lebensmittel-Lieferdienste den Markt angeschaut haben, werfen wir in diesem Teil einen näheren Blick auf das Geschäftsmodell und die Kostenstrukturen. Wir erklären, warum Lebensmittel-Lieferdienste derzeit Millionen an Euros verbrennen und wie der Weg zur Profitabilität gelingen kann. Im dritten Teil unserer Serie stellen wir schließlich kritisch die Frage nach dem Sinn hinter Geschäftsmodellen, die uns einzig und allein ein bequemeres Leben versprechen.

Der Hype um Lieferdienste wie Gorillas und Flink kennt weiterhin keine Grenzen. Euphorische Investor:innen stecken Hunderte Millionen an Risikokapital in Startups, die Lebensmittel und andere Supermarktwaren innerhalb von wenigen Minuten nach Hause liefern. Gorillas, der bekannteste Lebensmittel-Lieferdienst hierzulande, konnte erst letzten Monat in seiner dritten Finanzierungsrunde knapp eine Milliarde Dollar einsammeln bei einer Pre-Money-Bewertung von 2,1 Milliarden Dollar. Unter den Investor:innen ist auch Delivery Hero, das 8% der Anteile für 235 Millionen Dollar erwirbt. Die jüngste Finanzspritze kann Gorillas gut gebrauchen, denn der Markt ist mittlerweile hart umkämpft und die Wettbewerber sind nicht minder gut ausgestattet mit Kapital und prominenten Partnern. Flink, das sogar noch flinker als Gorillas zum Einhorn wurde, schloss kürzlich eine Finanzierungsrunde zu einer Pre-Money-Bewertung von ebenfalls 2,1 Milliarden Dollar ab, bei der unter anderem der US-Lieferdienst Doordash sowie Rewe investierte. Neben Gorillas und Flink tummeln sich viele weitere Wettbewerber mit sehr ähnlichen Geschäftsmodellen im Markt, darunter Getir, Foodpanda, Grovy oder Wuplo. Profitabel ist bislang keiner der Anbieter, denn das Geschäftsmodell ist extrem schwierig, wie wir in diesem Artikel zeigen.

Das Geschäftsmodell

Die Grundidee der Lebensmittel-Lieferdienste ist schnell erklärt: Über eine App können Kund:innen Lebensmittel und andere Produkte des täglichen Bedarfs bestellen. Das Sortiment ähnelt dem eines kleinen Supermarktes und auch die Preise sind vergleichbar. Bei den meisten Lieferdiensten gibt es keinen Mindestbestellwert, sondern nur eine Liefergebühr von typischerweise 1,80 Euro. Sobald eine Bestellung eingeht, werden die Artikel im nächstgelegenen Warenlager zusammengepackt und an Fahrer:innen übergeben, die den Einkauf dann per Fahrrad oder teilweise auch per Auto ausliefern. Die kurze Lieferzeit innerhalb von 10 Minuten ist deshalb möglich, weil viele kleine Warenlager überall in der Stadt verteilt sind.

Die Unit Economics

Es klingt zu gut, um wahr zu sein: Kein Mindestbestellwert, nur 1,80 Euro Liefergebühr und Produkte zu Supermarktpreisen? Wie kann sich das rechnen? Interne Dokumente von Gorillas, die verschiedenen Medien vorliegen (Manager Magazin, Capital), verdeutlichen, dass das Geschäft momentan hochdefizitär ist und die Lebensmittel-Lieferdienste extrem viel Kapital verbrennen.

Schauen wir uns einmal die Kosten im Detail an. Der größte Kostenblock macht mit etwa 70% der Wareneinsatz aus, also der Einkauf der Waren beim Großhändler. Nimmt man die versprochenen Supermarktpreise an, dann sind es in Deutschland sogar bis zu 77% Wareneinsatz (Statistisches Bundesamt), weil hierzulande das Preisniveau durch die starke Präsenz der Discounter generell niedriger ist. Im Umkehrschluss heißt das, dass die Lieferdienste durch den Handel ihrer Produkte eine Bruttomarge von 23-30% haben, mit der sie die restlichen Kosten decken müssen.

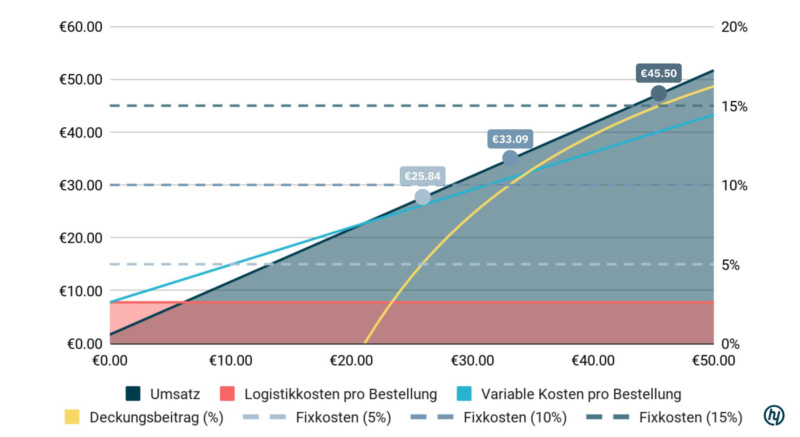

Zusätzlich zum Wareneinsatz fallen bei jeder Bestellung weitere variable Kosten für die Zahlungsabwicklung, die Zusammenstellung der Artikel im Lager („Picking“) und für die Lieferung an. Die Zahlungsabwicklung in der App kostet in der Regel zwischen 1-2% des Umsatzes. Das Picking schlägt mit durchschnittlich 2,90 Euro zu Buche, während die Lieferung mit eigenen Fahrradkurieren pro Lieferung durchschnittlich 4,90 Euro kostet. Allein um die variablen Kosten zu decken, müsste der durchschnittliche Warenkorb mit mindestens 21,10 Euro befüllt werden. Und damit sind sämtliche Gemeinkosten wie z.B. Verwaltung, IT, Marketing etc. noch gar nicht abgedeckt. Nimmt man von grob 5% Gemeinkosten an, dann müsste der durchschnittliche Warenkorb 25,84 Euro betragen, um die Gewinnzone zu erreichen. Und dabei sind 5% Gemeinkosten bereits eine äußerst optimistische Annahme, wenn man bedenkt, dass der Benchmark in den meisten Industrien zwischen 10% und 25% liegt. Dementsprechend liegt der Break-Even-Point bei 10% Gemeinkosten schon bei 33,09 Euro Bestellwert und bei 15% sogar bei 45,50 Euro.

Nach Recherchen des Manager Magazins lag der durchschnittliche Warenkorb bei Gorillas im Frühjahr 2021 bei 21,50 Euro. Der rechnerische Verlust pro Bestellung beläuft sich damit bei angenommenen 10% Gemeinkosten auf 11,59 Euro pro Bestellung (33,09 Euro – 21,50 Euro). Bei 4,5 Millionen Bestellungen, die Gorillas nach eigenen Angaben in den letzten 6 Monaten ausgeliefert haben soll, summiert sich der Verlust auf 52 Millionen Euro. Glaubt man Berichten, wonach Gorillas monatlich sogar zwischen 30 und 50 Millionen Euro verlieren soll, dann beträgt der Verlust 40 – 66 Euro pro Bestellung. Durchaus denkbar angesichts der steigenden Marketingausgaben und des wachsenden Wettbewerbs.

Das Marktpotenzial

Bei den aktuellen Verlusten braucht es schon viel Fantasie, um Milliarden an Euros zu investieren. Doch was beflügelt die Fantasie der Investor:innen? Zunächst einmal ist es das riesige Potenzial, das im Online-Handel mit Lebensmitteln steckt. Besonders der deutsche Markt erscheint attraktiv, da das gesamte Marktvolumen mit 204 Milliarden Euro enorm ist, gleichzeitig die Online-Penetration aber nur bei 2% liegt (2020). Zum Vergleich: Im Non-Food-Bereich liegt die Online-Penetration in Deutschland bereits bei 18%. Der Lebensmitteleinzelhandel ist also eines der letzten großen Märkte, das noch nicht durch den E-Commerce eingenommen worden ist.

Kein Wunder also, dass etablierte Branchenführer wie Delivery Hero angesichts des hohen Marktpotenzials sowohl eigene Marken aufbauen (foodpanda, Dmart), als auch investieren (Gorillas). Im Vergleich zu Restaurant-Lieferdiensten weist das Geschäftsmodell der Lebensmittel-Lieferdienste nämlich einige strukturelle Vorteile auf. Erstens sind die durchschnittlichen Konsumausgaben für Lebensmittel weitaus höher als für Restaurantessen. Im Jahr 2019 – also vor der Pandemie – gaben deutsche Privathaushalte durchschnittlich 356 Euro für Nahrungsmittel, Getränke, Tabakwaren aus und nur 157 Euro für Beherbergungs- und Gaststättendienstleistungen (Statistisches Bundesamt). Zweitens sind die Warenkörbe im Durchschnitt höher. Aus Daten von Delivery Hero geht hervor, dass der hauseigene Lebensmittel-Lieferdienst Dmart im ersten Halbjahr 2021 bis zu 17% höhere Warenkörbe verzeichnete als das traditionelle Restaurant-Liefergeschäft (Q2 Trading Update 2021). Drittens kommt es weniger zu Auslastungsspitzen zu den Mahlzeiten, sodass die Kapazitäten besser planbar sind und weniger extrem beansprucht werden.

Auf der anderen Seite haben Lebensmittel-Lieferdienste durch die vertikale Integration zusätzliche Kosten für den Betrieb der Warenlager, die Restaurant-Lieferdienste nicht haben. Gleichzeitig sind die Bruttomargen nicht unbedingt höher, da auch Restaurant-Lieferdienste 25-30% des Bestellwerts als Provision für die Lieferung von den Restaurants erhalten. Es ist daher nicht verwunderlich, dass bereits einige etablierte Anbieter sich die Zähne dabei ausgebissen haben, einen Lebensmittel-Lieferdienst kostendeckend zu betreiben. Edeka verkaufte Anfang des Jahres Bringmeister, Kaufland stellte seinen Lieferservice aufgrund zu hoher Kosten nach 2 Jahren Testbetrieb ein und selbst E-Commerce-Schwergewicht Amazon beendet seinen Schnell-Lieferdienst Prime Now als eigenständige Marke bis Ende diesen Jahres. Die Lieferung von Lebensmitteln kann also durchaus als noch schwieriger bezeichnet werden, als die ohnehin schon als schwierig geltende Lieferung von Restaurantessen.

Der derzeitige Kampf der Lebensmittel-Lieferdienste um den deutschen Markt erinnert zurecht an den der Restaurant-Lieferdienste vor einigen Jahren. Nach einer teuren Werbeschlacht um Kunden und Marktanteile folgte schließlich die Konsolidierung, aus der der Lieferando-Eigner Just Eat Takeaway als Quasi-Monopolist hervorging. Die Dynamiken sind hier sehr ähnlich, denn nur wer eine große Kundenbasis hat, kann seine Logistikinfrastruktur effizient auslasten und von Skaleneffekten profitieren. Dass das in reifen Märkten funktionieren kann – zumindest für Restaurantlieferungen – stellt Just Eat Takeaway unter Beweis. In Märkten, in denen man Marktführer ist und niedrigere Marketingkosten hat, sind hohe Margen möglich. So erzielte Just Eat Takeaway im Jahr 2020 in Deutschland eine bereinigte EBITDA-Marge von 33% und in den Niederlanden sogar 43% (bezogen auf den Innenumsatz, sprich die Provision).

Der Weg zur Profitabilität

Ob die Lebensmittel-Lieferdienste irgendwann einmal ähnliche Margen erreichen werden – oder überhaupt jemals profitabel werden – bleibt abzuwarten. Es gibt in jedem Fall noch eine Reihe an Hebeln sowohl auf Kosten- als auch auf Umsatzseite, um die Profitabilität zu verbessern. Hier eine Auswahl an Ideen, zunächst für die Kostenseite:

- Die Fahrtkosten sind die größte Schwachstelle des Geschäftsmodells. Die letzte Meile bleibt durch die hohe Arbeitsintensität ein kostspieliges Unterfangen. Die angenommenen Fahrtkosten in Höhe von 4,90 Euro pro Bestellung sind bereits eine optimistische Kalkulation, denn dafür muss ein:e Fahrer:in etwa 3 Bestellungen pro Stunde ausliefern (d.h. 20 Minuten hin und zurück pro Bestellung). Das Lieferversprechen von 10 Minuten macht das Ganze nicht gerade einfacher, denn es müssen immer ausreichend Fahrer:innen vor Ort sein, um das Versprechen einhalten zu können. Die Lieferdienste könnten daher der Profitabilität zuliebe das Lieferversprechen auf 20-30 Minuten ausweiten. Das würde zum einen den Druck aus der Kapazitätsplanung herausnehmen und zum anderen ein weniger dichtes Lagernetz erfordern. Durch optimierte Routen- und Kapazitätsplanung ist es zudem möglich, noch ein paar Prozente Effizienz rauszuholen. Signifikante Kostensenkungen werden allerdings erst durch autonome Lieferwagen möglich sein (think Nuro).

- Auch bei der Lagerlogistik ist eine deutliche Kostenreduktion nur durch den Einsatz von Technologie möglich. Mit moderner Lagertechnik ist es bereits heute möglich, den manuellen Aufwand bei der Kommissionierung zu reduzieren, indem die Ware durch hochautomatisierte Systeme zur Lagerarbeiter:in gebracht wird. Das israelische Startup Fabric zum Beispiel entwickelt solche Logistikzentren, in denen Hunderte von selbstfahrenden Behältern zwischen den Regalen flitzen und einen Einkauf innerhalb weniger Minuten automatisch zusammenstellen können. Fabric schloss erst vor Kurzem eine frische Series-C-Finanzierungsrunde in Höhe von 200 Mio. Dollar ab.

- Beim Wareneinsatz ist der Spielraum beschränkt. Mit zunehmend höheren Abnahmemengen können die Lieferdienste zwar etwas bessere Einkaufskonditionen verhandeln, doch die Preise sind im deutschen Markt bereits auf einem sehr niedrigen Niveau. Um höhere Gewinnspannen zu erzielen, ist eine gängige Strategie im Lebensmitteleinzelhandel die Einführung von Eigenmarken. Flink hat sich hierbei mit der Partnerschaft mit Rewe einen kleinen Vorteil verschafft, da sie sich Zugriff auf günstige Eigenmarken sichern konnten.

- Wie auch beim traditionellen Supermarkt spielt Größe eine entscheidende Rolle in diesem Geschäftsmodell, denn nur dadurch lässt sich eine Degression der Gemeinkosten erreichen, sprich, Verwaltungs- und Marketingausgaben verteilen sich auf mehr Einheiten. Aus diesem Grund setzen die Lieferdienste derzeit alles daran, mit aggressivem Wachstum die Wettbewerber aus dem Markt zu drängen.

Auf der Umsatzseite gibt es ebenfalls noch einige Möglichkeiten, um die Profitabilität zu verbessern:

- Das erklärte Ziel aller Lebensmittel-Lieferdienste ist die Erhöhung des durchschnittlichen Warenkorbs auf mindestens 30 Euro. Wie oben aufgezeigt ist ein Warenkorb in dieser Größenordnung unbedingt notwendig, um profitabel zu werden. Die Lieferdienste setzen dabei auf nachhaltige Verhaltensänderungen der Konsumenten, die aufgrund des bequemen und schnellen Angebots immer höhere Beträge ihres Lebensmittelbudgets für Lieferdienste aufwenden sollen. Es sollen nicht nur spontane Gelegenheitskäufe, sondern auch Wocheneinkäufe gemacht werden. Das Dilemma ist hierbei, dass das Bestreben nach höheren Warenkörben diametral zur Grundidee des Geschäftsmodells zuwiderläuft, denn die Infrastruktur ist eigentlich auf spontane Gelegenheitskäufe zugeschnitten (kleine Warenlager, kompaktes Sortiment, Fahrradkuriere). Dessen ungeachtet geht die Tendenz aber in die richtige Richtung, wie interne Dokumente von Gorillas zeigen (Manager Magazin, Capital). Die monatlichen Ausgaben seien kontinuierlich von 37 Euro auf 115 Euro gestiegen.

- Um höhere Warenkörbe erreichen zu können, muss das Sortiment ausgeweitet werden. Momentan hat Gorillas über 1.000 Artikel im Sortiment, während Flink von etwa 2.000 Artikeln spricht. Zum Vergleich: Rewe bietet sowohl online als auch im stationären Handel etwa 15.000 – 20.000 Artikel an.

- Alternativ kann ein höherer Warenkorb auch mit einem Mindestbestellwert “erzwungen” werden. Getir ist in Deutschland von Anfang an mit einem Mindestbestellwert von 10 Euro gestartet, allerdings ohne Liefergebühren.

- Partnerschaften mit (lokalen) Anbietern sind ein weiterer Hebel, um das Bestellvolumen nach oben zu treiben. Gorillas hat in Berlin eine eigene Kategorie namens “Berlin Buddies”, in der unter anderem Produkte von lokalen Bäckereien und Kaffeeröstereien zu finden sind. Auch Flink bietet zum Beispiel Eiscreme der lokalen Eisdiele “Hokey Pokey” an. Anbieter wie Hokey Pokey tun gut daran, sich die Partnerschaften gut bezahlen zu lassen, denn sie sind für die Lieferdienste besonders wertvoll. Gerade exklusive Partnerschaften sind eines der wenigen Differenzierungsmöglichkeiten momentan. Beliebte lokale Produkte können dabei als Lockartikel eingesetzt werden, um Neukunden zu halten und Bestandskunden zu binden. Wer sein Lieblingsprodukt nur bei einem bestimmten Lieferdienst erhält, wird mit hoher Wahrscheinlichkeit noch weitere Produkte gleich dort mitbestellen.

- Über das reine Liefergeschäft hinaus können die Lieferdienste noch auf weitere weitere Einnahmequellen zurückgreifen, die Online-Marktplätzen typischerweise zur Verfügung stehen. Analog zur Regalfläche im traditionellen Supermarkt könnten die Lieferdienste gesponsorte Anzeigenplätze in ihrer App verkaufen. Die deutschen Lieferdienste halten sich bislang mit Online-Werbung noch zurück, aber es ist nur eine Frage der Zeit, bis die Apps Werbeanzeigen enthalten werden. In den USA startete GoPuff seine Werbeplattform im Juni und bietet Marken seitdem die Möglichkeit, über ein Cost-per-Click-Modell Werbekampagnen zu erstellen. Wie es sich für eine Online-Werbeplattform gehört, ist auch die datengetriebene Aussteuerung der Werbung an definierte Zielgruppen möglich.

- Genauso naheliegend wie Online-Anzeigen ist die Einführung einer Premium-Mitgliedschaft, die ähnlich wie bei Amazon Prime für einen monatlichen oder jährlichen Abopreis gewisse Vorteile gewährt. Denkbar wären beispielsweise der Wegfall von Liefergebühren oder exklusive Angebote nur für Premium-Mitglieder.

- Schließlich kann die Liefergebühr noch erhöht werden. Gorillas hat vor Kurzem einen zusätzlichen Zuschlag von 2,10 Euro bei Bestellungen unter 10 Euro eingeführt.

Insgesamt muss also schon sehr viel zusammenkommen, damit das Geschäftsmodell auf Dauer tragfähig wird. Auf der einen Seite müssen die Lieferdienste den Konsumenten einen Anreiz bieten, häufiger und vor allem mehr zu bestellen und auf der anderen Seite müssen sie in eine kosteneffizientere Logistik investieren. Der harte Konkurrenzkampf macht diese Aufgabe mit Sicherheit nicht leichter. Und doch verwetten Investor:innen viel Geld auf die wenigen Gewinner dieses Kampfes. Wenn Restaurant-Lieferdienste schon eine große Wette sind, dann sind Lebensmittel-Lieferdienste das dazugehörige Hebelprodukt. Investoren gehen ein hohes Risiko ein, doch geht die Wette auf, winken noch höhere Renditen.