Synergie statt Konkurrenz

Die Zukunft von Investing und Partnering im Innovationsmanagement

Innovation ist nicht weniger, als die Überlebensfähigkeit in sich wandelnden Zeiten. Der Innovationsdruck auf Unternehmen ist durch globale Krisen, Lieferkettenprobleme, steigende Energiekosten und Fachkräftemangel hoch, gleichzeitig zwingt der enorme wirtschaftliche Druck Entscheider:innen zu Budgetkürzungen, welche sich häufig im Innovationsbereich materialisieren. Ein Problem, von dem Innovationsverantwortliche branchenübergreifend ein Lied singen können.

Innovationsansätze stehen auf dem Prüfstand

In den vergangenen zehn Jahren haben Unternehmen breite Innovationsstrukturen aufgebaut. In unserem Corporate Innovation Report (zum Report) haben wir im Sommer 2023 mehr als 100 Innovationsverantwortliche in Deutschland befragt: Über 90 Prozent der befragten Unternehmen verfolgen seit 2013 mehrere Modi des Corporate Venturing durch eigene Tochterunternehmen und dedizierte Vehikel. Aber weniger als die Hälfte ist der Meinung, dass diese Strukturen auch tragfähig sind für die Zukunft. Bemerkenswert: hierbei geben drei Viertel der Befragten an, großes Potenzial in der Kombination verschiedener Modi zu sehen. Die Auswahl der jeweils zueinander passenden Strukturen wird somit der Schlüssel zum Erfolg. Zu den beliebtesten Modi des Corporate Venturing gehört nach wie vor Corporate Venture Capital (CVC) – entweder als eigene Business Unit oder sogar als eigenes Tochterunternehmen mit VC-ähnlichen Strukturen. Nicht unbedingt neu, aber dennoch aktuell in aller Munde ist dabei Venture Clienting als Partnerschaftsvehikel, um kostengünstige Lösungen durch Zusammenarbeit mit Startups zu fördern. In Zeiten von Budgetkürzungen im Innovationsmanagement werden beide Modi gern miteinander verglichen. Gregor Gimmy, einer der Vorreiter des Venture-Client-Modells, zählt in seinem Buch “Kaufen statt investieren! Wie Sie mit dem Venture-Client-Modell Startups strategisch nutzen” sogar Gründe auf, warum Innovationsmanager das Venture Client-Modell dem Investieren durch CVC vorziehen sollten (2022, S. 29 ff.). Unsere Projekterfahrung zeigt jedoch, dass es bei der Erreichung der individuellen Innovationsziele gar nicht um ein “Entweder-Oder” geht, sondern um klar definierte Zielsetzungen.

Investing vs. Partnering: What is the new black?

Corporate Venture Capital gehörte in der vergangenen Dekade zu den bekanntesten Modi des externen Corporate Venturing, wobei die weltweite Zahl der Unternehmensbeteiligungseinheiten von 494 im Jahr 2013 auf insgesamt 2.273 Unternehmensbeteiligungseinheiten im Jahr 2023 (+360 Prozent) gestiegen ist (Andonov, 2024).

Doch viele Unternehmen haben inzwischen erkannt, dass CVC ein langfristiges und primär finanziell motiviertes Spiel ist, kapitalintensiv und mit verhältnismäßig hohem Risiko auf strategischer Ebene. Startups verändern Produkt und Geschäftsmodell, als Investor braucht es einen langen Atem und nur ein diversifiziertes Portfolio, das eine branchentypische Ausfallquote vertragen kann, führt zum Erfolg. Enge Bindung an einzelne Use Cases und Pilotprojekte führt nicht selten zu zerplatzten Träumen.

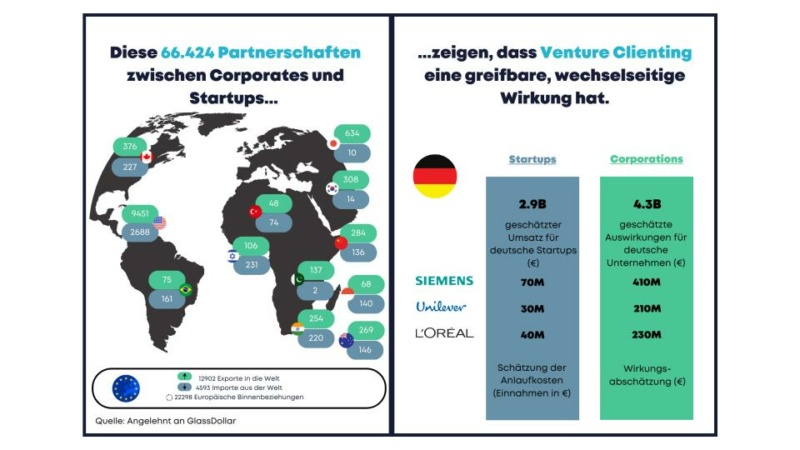

Im Gegensatz dazu ist Partnering ein relativ neuer Innovationsmechanismus, für den noch keine Daten zur weltweiten Verbreitung vorliegen, der aber bereits seine Daseinsberechtigung bewiesen hat, da deutsche Venture-Clienting-Einheiten mit ihren Piloten schätzungsweise 4,3 Mrd. € erwirtschaften (Dudek et al., 2023). Das Unternehmen, der sogenannte Venture Client, erwirbt das Produkt oder die Dienstleistung des Startups in einem frühen Entwicklungsstadium und validiert dessen Machbarkeit in einem Pilotprojekt unter realen Bedingungen.

War CVC noch vor einigen Jahren ein Ansatz, der durch sein Versprechen von finanzieller und strategischer Rendite verfing, erscheint es heute, Partnering würde den Rang ablaufen. Schlanker, weniger kapitalintensiv und unmittelbar auf den direkten Anwendungsfall in der Mutterorganisation fokussiert, verfängt die Argumentation.

Das Problem: Investment und Partnerschaft fallen in der Regel nicht zeitlich zusammen, sondern sind häufig durch Investitionsrunden getrennt. Investmenteinheiten, die gezielt Startups scouten sollen, die sich gleichwertig für Beteiligung und Partnerschaft anbieten, sind oft in einem Teufelskreis gefangen: Der Dealflow unterliegt einem zu starken Bias, Prozesse dauern aufgrund der notwendigen internen Validierung mit Expert:innen zu lange, frühphasige Startups verfügen nicht über die notwendigen personellen und technischen Ressourcen, um direkt mit Großunternehmen zusammenzuarbeiten und die Qualität des Investmentportfolios sinkt.

Partnering hingegen verspricht schnelle Lösungen für identifizierte Bedarfe. Schutz vor Disruption und Zugang zu neu entstehenden Märkten lassen sich aber damit kaum erreichen. Und beide Ansätze müssen das “not invented here” Dilemma lösen, wenn es an die tatsächliche Zusammenarbeit geht, kulturelle Unterschiede managen und Transformationskraft aufbauen.

#hythought:

Don’t follow the herd. Die individuelle Prüfung der Problem- und Fragestellung eines Unternehmens ist entscheidend, bevor Einheiten aus dem Boden gestampft oder eingestampft werden.

Eine Frage der Zielsetzung: Wie das Nebeneinander gelingt

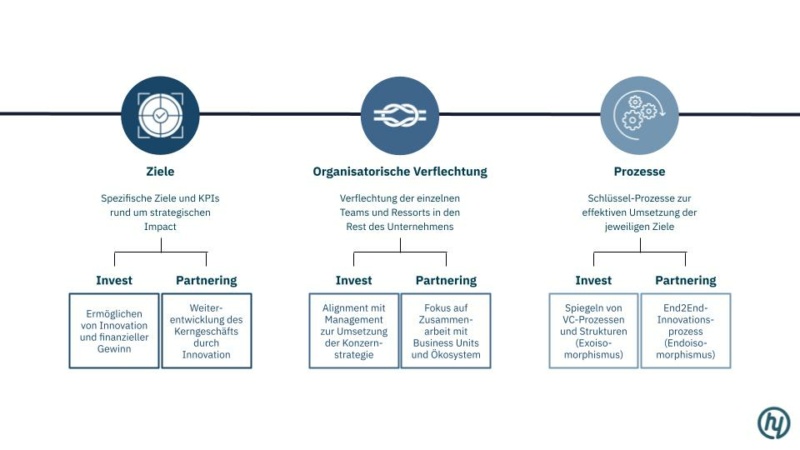

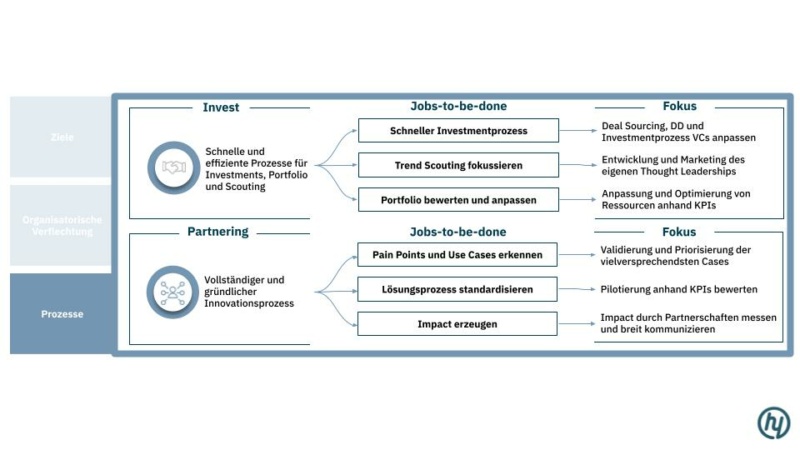

Partnering und Investing können sich optimal ergänzen, wenn Ziele, organisatorische Verflechtung und Prozesse sauber aufgegleist sind.

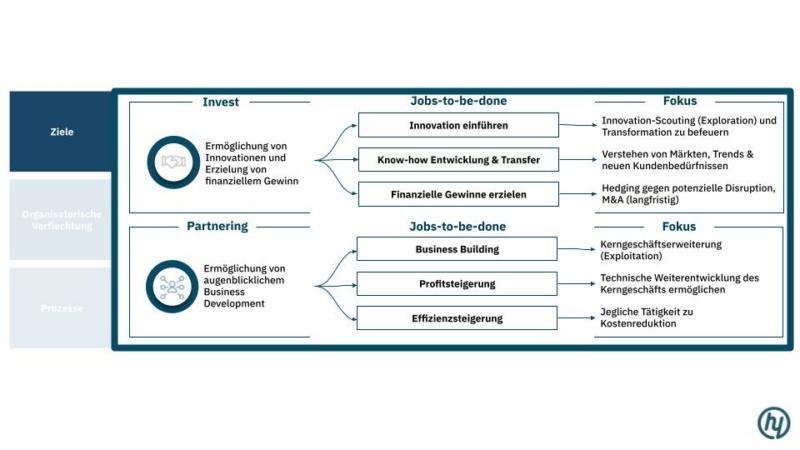

Während Investmenteinheiten ausdrücklich finanzielle Rendite erwirtschaften sollen, den langfristigen Blick auf Marktveränderungen und Produktinnovation richten und auf eine hohe Qualität von Dealflow und Portfolio ausgerichtet sein müssen, ist der Auftrag von Partneringansätzen klar die Weiterentwicklung und Optimierung des Kerngeschäfts in der Gegenwart oder nahen Zukunft.

Es bedarf einer strikten organisatorische Abgrenzung von Partnering und Investing, ansonsten besteht die Gefahr, dass durch operative Verflechtung die entgegengesetzten Stoßrichtungen der beiden Modi beide erfolglos bleiben. Interessenskonflikte entstehen in der Verbindung gegensätzlicher Ansätze, nicht betroffen davon ist der Wissenstransfer zwischen den Units und der Austausch über potenziell spannende Startups.

#hythought:

Auch wenn die Einheiten getrennt sind, ist ein gemeinsames CRM zu empfehlen. So wird eine koordinierte Zusammenarbeit mit dem externen Ökosystem sichergestellt, Doppelansprachen verhindert und es besteht Klarheit bezüglich Ansprechpartnern.

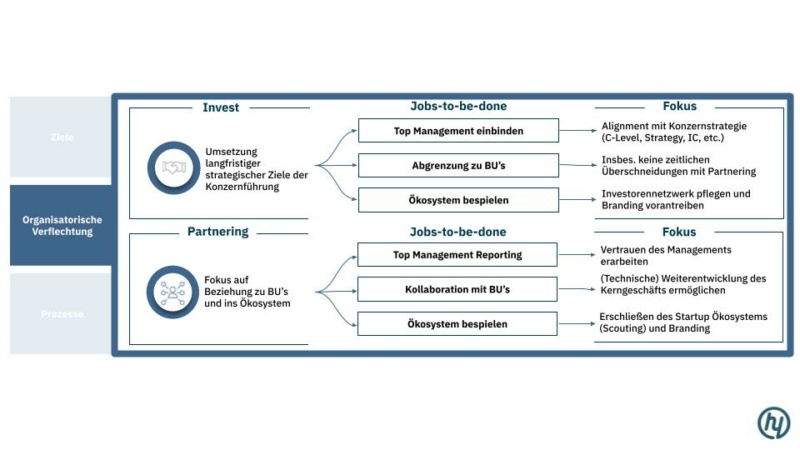

Um organisatorische (und operative) Überlappung zu verhindern, sollten Partnering und Investing gemäß ihrer Ziele die relevanten Stakeholder unterschiedlich bespielen. Investmenteinheiten benötigen einen gegenseitigen Austausch mit dem C-Level der Mutterorganisation, um aus der Strategie des Unternehmens entscheidende Suchvektoren abzuleiten. Außerdem gilt es, das C-Level mit Informationen aus dem Ökosystem (“was ist da draußen überhaupt los? Was wird für uns als Unternehmen demnächst relevant?”) zu versorgen.

#hythought:

Informationen aus Board Seats müssen der strengen Vertraulichkeit unterliegen und in der Mutterorganisation Chinese Walls bestehen. Gleichzeitig lassen sich aggregierte Insights aus verschiedenen Board Seats zusammenfassen und ohne spezifische Einblicke in einzelne Startups dem C-Level als exklusive Markteinblicke zur Verfügung stellen.

Partnering braucht stattdessen eine enge Verzahnung mit dem operativen Geschäft und Buy-In der Fachbereiche / Business Units. Scouting-Mechanismen müssen in enger Zusammenarbeit mit wesentlichen Führungskräften in der Breite der Organisation aufgesetzt werden, um eine unmittelbare Anwendung von Produkten und erfolgreiche Pilotprojekte zu garantieren.

Die wesentlichen Schlüsselprozesse unterscheiden sich bei Partnering und Investing und erfordern entsprechend andere professionelle Kompetenzen. Während Investmenteinheiten zwingend über Finanzexpertise, vertrauensvollen Zugang zum VC-Ökosystem für co-Investments sowie Verhandlungsgeschick und Schnelligkeit in den Mittelpunkt ihrer Arbeit rücken, gilt es beim Partnering das interne Netzwerk in die Mutterorganisation zu bespielen. Dabei sind wesentliche Kompetenzen, Wissen über das Kerngeschäft sowie ein möglichst schlanker Umgang mit internen Prozessen aus Legal, Compliance oder Einkauf.

#hythought:

One team fits all ist keine schlagkräftige Lösung. Investmenteinheiten können ihrem Portfolio strategischen Mehrwert bieten, wenn sie Türen in die Mutterorganisation öffnen. Die Erwartung, aus Beteiligungen vorwiegend Partnerschaften aufzubauen, scheitert meist.

Closing remarks: So what?

Am Ende steht das “So what?”. Viele Kunden aus verschiedenen Industrien durften wir insbesondere in den letzten zwei Jahren dabei begleiten, ihr Innovationsportfollio neu zu sortieren. Dabei fiel unsere Empfehlung abhängig von der tatsächlichen Ziel- und Problemstellung des Unternehmens gänzlich unterschiedlich aus. Für einige Unternehmen ist das Nebeneinander von Partnering und Investing sinnvoll – hier haben wir dabei unterstützt, die Strukturen klar in der organisatorischen Verflechtung und den an sie gerichteten Erwartungen zu trennen. Anderen Organisation haben wir klar empfohlen, nur einen der beiden Wege zu verfolgen.

Möchtet Ihr mehr darüber erfahren, welcher Innovationsansatz – Investing oder Partnering – die besten strategischen Ergebnisse für Euer Unternehmen liefern kann? Wir helfen Euch gerne dabei, die für Eure Zielsetzungen optimalen Ansätze zu identifizieren und umzusetzen. Kontaktiert uns gerne für weitere Informationen.